Veröffentlicht von:

Privatinsolvenz – Informationen zu Voraussetzungen, Ablauf, Dauer und Kosten

- 12 Minuten Lesezeit

Es kann aus unterschiedlichen Gründen dazu kommen, dass man nicht mehr in der Lage ist, alle bestehenden Schulden rechtzeitig zu bedienen. Oftmals versuchen Betroffene, die Situation selbst wieder in den Griff zu kriegen und geraten dabei immer tiefer in die Schuldenspirale.

Dies geschieht nicht zuletzt auch aus Vorbehalten gegenüber einer an sich sehr effektiven Lösungsmöglichkeit: Der Privatinsolvenz. Die Betroffenen fürchten den Makel einer Insolvenz oder sorgen sich, dass ihnen der Insolvenzverwalter die Lebensgrundlage entzieht. Auch die Angst vor möglichen Kosten einer anwaltlichen Beratung im Vorfeld ist oftmals ein Hinderungsgrund.

Dabei hat der Gesetzgeber die Privatinsolvenz zuletzt deutlich attraktiver gestaltet. Verschuldete Menschen sollen sich ihrer Schulden deutlich schneller entledigen können. Alle nötigen Informationen unter anderem zu den Voraussetzungen, dem Ablauf, der Dauer sowie den Kosten einer Privatinsolvenz finden Sie in diesem Beitrag.

Inhaltsverzeichnis

- Wann kommt eine Privatinsolvenz in Betracht?

- Wie läuft eine Privatinsolvenz ab?

- Vor- und Nachteile einer Privatinsolvenz

- Wie viel Geld steht mir bei einer Privatinsolvenz zu?

- Welche Rechte und Pflichten hat der Insolvenzverwalter?

- Wie viel kostet eine Privatinsolvenz?

- Wer erfährt alles von einer Privatinsolvenz?

- Bin ich nach einer Privatinsolvenz all meine Schulden los?

- Fazit

Das Wesentliche in Kürze

- Seit dem 01.10.2020 beträgt die Wohlverhaltensphase nur noch drei Jahre. Im Anschluss winkt die Restschuldbefreiung, das heißt die Schulden entfallen endgültig.

- Auch im Falle einer Privatinsolvenz verbleibt dem Schuldner ein gewisser Selbstbehalt seines Gehalts.

- Soweit Vermögen vorhanden ist, wird dies allerdings grundsätzlich verwertet.

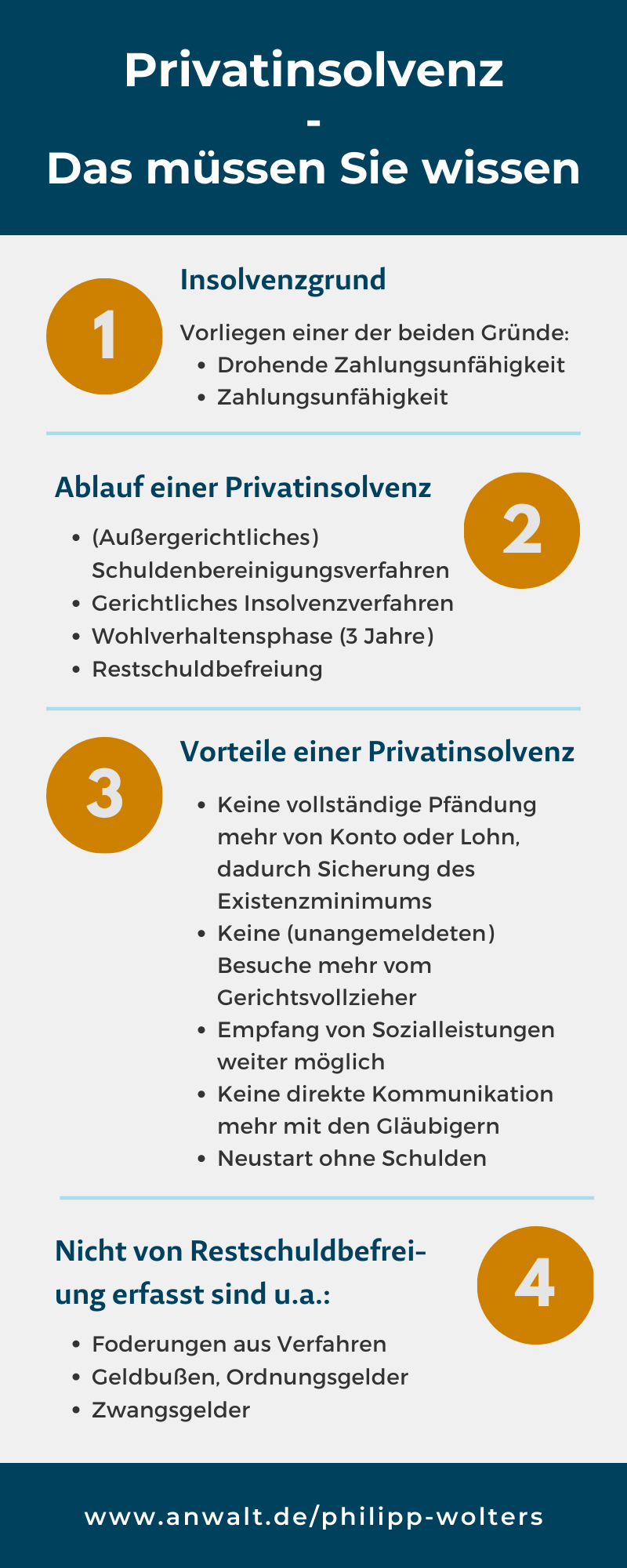

1. Wann kommt eine Privatinsolvenz in Betracht?

Damit man sich als Verbraucher im Rahmen einer Privatinsolvenz seiner Schulden entledigen kann, bedarf es zunächst eines Insolvenzgrundes. Nur wenn ein solcher vorliegt, kann ein Insolvenzverfahren eingeleitet werden.

Es gibt folgende Insolvenzgründe:

- Zahlungsunfähigkeit

- Drohende Zahlungsunfähigkeit

a. Zahlungsunfähigkeit

In aller Regel liegt der Insolvenzgrund Zahlungsunfähigkeit vor. Ein Schuldner ist zahlungsunfähig, wenn er nicht in der Lage ist, die fälligen Zahlungspflichten zu erfüllen. Wenn also zu einem bestimmten Zeitpunkt nicht alle bestehenden Schulden pünktlich gezahlt werden können, liegt grundsätzlich Zahlungsunfähigkeit vor.

Beispiel

A hat monatliche Ausgaben für diverse Ratenkredite sowie Lebenshaltungskosten in Höhe von 2.000 €.

A verdient monatlich 2.200 € netto und kann die monatlichen Kosten gerade noch tragen. Eines Tages verliert er aufgrund der Insolvenz seines Arbeitgebers seinen Job. Das Arbeitslosengeld beträgt 1.430 €. A hat keine Ersparnisse und keine Möglichkeit, sich das Geld anderweitig zu besorgen.

A kann nicht mehr sämtliche Ratenkredite pünktlich zum Monatsanfang zahlen. Es türmen sich insoweit Schulden auf. A ist zahlungsunfähig und sucht bei einem Anwalt eine Schuldnerberatung.

b. Drohende Zahlungsunfähigkeit

Ein Antrag auf Einleitung eines Insolvenzverfahrens kann auch bei einer drohenden Zahlungsunfähigkeit gestellt werden. Diese liegt vor, wenn der Schuldner voraussichtlich nicht in der Lage sein wird, die bestehenden Zahlungspflichten im Zeitpunkt der Fälligkeit zu erfüllen.

In diesem Fall fehlt also absehbar Vermögen zum Beispiel in Form von Ersparnissen oder Einkommen, um alle Gläubiger regelmäßig bedienen zu können.

Beispiel

A hat ein Nettoeinkommen in Höhe von 2.200 €. Sein Arbeitgeber hat das Arbeitsverhältnis gekündigt. A erhält noch drei Monate sein Gehalt. Es ist für ihn bereits absehbar, dass er voraussichtlich länger keinen neuen Job finden und daher bis auf weiters nicht alle Gläubiger wird pünktlich zahlen können. A ist drohend zahlungsunfähig und kann einen Antrag stellen.

Sie benötigen eine Schuldnerberatung, um eine mögliche Insolvenz zu vermeiden oder Sie haben bereits die Entscheidung gefasst, ein Verfahren einleiten zu wollen? Nehmen Sie gerne unverbindlich Kontakt zu mir auf und wir klären in einem kostenlosen Erstgespräch Ihre Optionen.

2. Wie läuft eine Privatinsolvenz ab?

Liegt ein Insolvenzgrund vor, kann der Schuldner einen Insolvenzantrag bei dem zuständigen Amtsgericht stellen. Eine rechtliche Verpflichtung hierzu besteht allerdings nicht. Warum es dennoch sinnvoll ist, rechtzeitig einen Antrag zu stellen, lesen Sie im nächsten Kapitel.

Grundsätzlich ist es sinnvoll, sich vor Einleitung einer Verbraucherinsolvenz entsprechend durch eine Schuldnerberatung oder einen Rechtsanwalt beraten zu lassen. Meist gibt es im Umfeld einer Insolvenz diverse rechtliche Fragen, die auch andere Rechtsgebiete betreffen, und eine klassische Schuldnerberatung darf nicht umfassend rechtlich beraten.

Insofern macht es Sinn, die Schuldnerberatung direkt durch einen Rechtsanwalt durchführen zu lassen und die weitere Vorgehensweise abzustimmen.

Das Verfahren gliedert sich in aller Regel in die folgenden vier Abschnitte:

a) (Außergerichtliches) Schuldenbereinigungsverfahren

b) Gerichtliches Insolvenzverfahren

c) Wohlverhaltensphase

d) Restschuldbefreiung

a) (Außergerichtliches) Schuldenbereinigungsverfahren

Hat man sich bei Vorliegen eines Insolvenzgrundes dazu entschlossen eine Verbraucherinsolvenz anzugehen, muss zunächst zwingend ein außergerichtliches Schuldenbereinigungsverfahren durchgeführt werden. Konkret bedeutet dies, dass der Schuldner sämtliche ihm bekannten Gläubiger kontaktiert und ihnen ein Angebot zur Bereinigung der Schulden unterbreitet. Dies kann zum Beispiel vorsehen, dass der Schuldner allen Gläubigern 50% der ursprünglich geschuldeten Beträge ratierlich zurückzahlt. Auf den Rest verzichten sie.

Die Besonderheit an dem außergerichtlichen Schuldenbereinigungsverfahren ist, dass dem Vorschlag alle Gläubiger zustimmen müssen. Versagt auch nur ein Gläubiger diese Zustimmung, gilt das Verfahren als gescheitert und der Weg ist frei für einen Antrag auf Eröffnung eines Insolvenzverfahrens.

Hinweis

Stimmen alle Gläubiger dem Angebot zu, besteht kein Grund mehr für das Insolvenzverfahren. Allerdings kommt es nur in äußerst seltenen Fällen vor, dass alle Gläubiger bereit sind auf einen Teil ihrer Forderungen zu verzichten.

Ist der Antrag auf Eröffnung des Insolvenzverfahrens gestellt, prüft das zuständige Amtsgericht zunächst die ordnungsgemäße Durchführung des außergerichtlichen Schuldenbereinigungsverfahrens sowie die Erfolgsaussichten eines gerichtlichen Schuldenbereinigungsverfahrens.

In aller Regel wird das gerichtliche Verfahren nur selten durchgeführt, denn die Aussichten auf eine Einigung werden sich im Vergleich zum außergerichtlichen Schuldenbereinigungsverfahren nicht unterscheiden. Sollte es unerwartet doch zu einer Einigung kommen, ist die Privatinsolvenz vom Tisch.

Sollten Sie sich mit dem Gedanken tragen, ein Insolvenzverfahren zu beantragen, dann nehmen Sie gerne Kontakt zu mir auf. Im Rahmen einer kompetenten Schuldnerberatung sprechen wir über die bestehenden Optionen und finden die für Sie optimale Lösung.

b) Insolvenzverfahren

Sieht das zuständige Amtsgericht von der Durchführung des gerichtlichen Schuldenbereinigungsversuchs ab, wird das Insolvenzverfahren eröffnet. Ab diesem Stichtag beginnt die im Rahmen einer Verbraucherinsolvenz einzuhaltende Wohlverhaltensphase.

Seit einer Gesetzesänderung zum 01.10.2020 dauert die Wohlverhaltensphase für alle ab diesem Datum eingeleiteten Verfahren nicht mehr sechs Jahre, sondern nur noch drei Jahre. Nach drei Jahren endet die Wohlverhaltensphase automatisch und die Privatinsolvenz ist endgültig beendet.

c) Wohlverhaltensphase

Während der drei Jahre bestehen für den Schuldner bestimmte Pflichten, die er einzuhalten hat. Kommt er diesen Pflichten nicht nach, droht im schlimmsten Fall die Versagung der Restschuldbefreiung.

Folge hieraus wäre, dass die Schulden nach den drei Jahren nicht erlassen werden. Da dies jedoch das primäre Ziel einer Verbraucherinsolvenz ist, sollten die folgenden Pflichten genau beachtet werden:

- Es ist eine angemessene Erwerbstätigkeit auszuüben. Ist der Schuldner ohne Arbeit, hat er sich während der laufenden Privatinsolvenz um eine solche zu bemühen. Eine zumutbare Tätigkeit soll nicht abgelehnt werden.

- Erhält der Schuldner eine Erbschaft oder eine Schenkung, muss die Hälfte an den Treuhänder herausgegeben werden. Gewinnt der Schuldner in einer Lotterie oder in einem anderen Gewinnspiel, ist der Gewinn sogar voll an den Treuhänder herauszugeben.

- Jeder Wechsel des Wohnsitzes oder der Arbeitsstelle ist dem Insolvenzgericht und dem Treuhänder sofort anzuzeigen. Pfändbares Einkommen darf nicht verheimlicht werden.

- Dem zuständigen Amtsgericht und dem Treuhänder muss auf Verlangen Auskunft über die Erwerbstätigkeit oder seine Bemühungen um eine solche zu erteilt werden.

- Der Schuldner muss bei einer Privatinsolvenz dem Amtsgericht und dem Treuhänder auf Verlangen auch jederzeit Auskunft über sein Arbeitseinkommen und sein Vermögen erteilen.

- Zahlungen zur Befriedigung der Gläubiger sind nur an den Treuhänder zu leisten. Es darf keinem Gläubiger einen Sondervorteil verschafft werden.

- Der Schuldner darf in den drei Jahren keine unangemessenen Verbindlichkeiten begründen.

Beachtet der Schuldner diese Pflichten in den drei Jahren, dann steht einer Restschuldbefreiung in aller Regel nichts entgegen.

d) Restschuldbefreiung

Damit die Restschuldbefreiung am Ende erteilt werden kann, muss mit dem Antrag auf Eröffnung des Insolvenzverfahrens auch ein Antrag auf Restschuldbefreiung gestellt werden.

Wie bereits beschrieben, muss der Schuldner bestimmte Pflichten beachten, damit seine Privatinsolvenz am Ende auch wirklich mit einer Restschuldbefreiung endet. Verstößt er gegen die Pflichten, können die Gläubiger einen Antrag auf Versagung der Restschuldbefreiung stellen. Die Entscheidung über die Restschuldbefreiung trifft am Ende das Gericht.

Achtung

Auf Antrag eines Insolvenzgläubigers widerruft das Insolvenzgericht die Erteilung der Restschuldbefreiung, wenn

a) sich nachträglich herausstellt, dass der Schuldner eine seiner im Rahmen der Privatinsolvenz bestehenden Pflichten vorsätzlich verletzt und dadurch die Befriedigung der bestehenden Schulden erheblich beeinträchtigt hat,

b) sich nachträglich herausstellt, dass der Schuldner u.a. während der Wohlverhaltensperiode wegen einer Insolvenzstraftat verurteilt worden ist oder

c) der Schuldner nach Erteilung der Restschuldbefreiung Auskunfts- oder Mitwirkungspflichten vorsätzlich oder grob fahrlässig verletzt.

Eine Insolvenz ist für die Betroffenen in aller Regel ein einschneidendes Erlebnis. Oftmals belasten die Schulden schon seit Jahren und man möchte sich aus diesem Umstand befreien. Damit es am Ende kein böses Erwachen gibt, ist eine professionelle Schuldnerberatung dringend anzuraten. Sprechen Sie mich hierzu gerne an.

3. Vor- und Nachteile einer Privatinsolvenz

Viele Menschen haben Vorbehalte vor einer Privatinsolvenz und scheuen den Gang ins Verfahren. Auf der anderen Seite fühlen sie sich durch die bestehenden Geldsorgen extrem belastet und suchen nach einem Ausweg. Die folgende Aufstellung soll eine kleine Orientierung hinsichtlich der Vor- und Nachteile einer Verbraucherinsolvenz geben.

Die Vorteile lauten wie folgt:

- Sie sind nach Durchführung des Verfahrens schuldenfrei

- Keine vollständige Pfändung mehr von Konto oder Lohn, dadurch Sicherung des Existenzminimums

- Keine (unangemeldeten) Besuche mehr vom Gerichtsvollzieher

- Empfang von Sozialleistungen weiter möglich

- Keine direkte Kommunikation mehr mit den Gläubigern erforderlich, keine Mahnschreiben mehr

- Neustart ohne Altlasten

Die Nachteile lauten:

- Ihr Arbeitgeber wird von der Privatinsolvenz erfahren, da er das pfändbare Einkommen an den Verwalter zahlen muss

- Verbindlichkeiten u.a. aus unerlaubter Handlung (z.B. Bußgelder oder andere Strafgelder) werden nicht erlassen

- Informationspflichten gegenüber Verwalter

- Bonität sinkt

Je nachdem wie fortgeschritten die Verschuldung bereits ist, dürften die Nachteile jedoch bereits eingetreten sein. Eine Privatinsolvenz würde daher eine Verbesserung der Situation bedeuten und herbeiführen.

4. Wie viel Geld steht mir bei einer Privatinsolvenz zu?

Mit einer Privatinsolvenz geht zwangsläufig einher, dass vorhandenes Vermögen und Einkommen gepfändet wird.

Sofern der Schuldner über ein Einkommen verfügt, richtet sich der pfändbare Betrag nach dem monatlichen Nettolohn einerseits und der Zahl der dem Schuldner gegenüber unterhaltsberechtigten Personen andererseits.

Die Pfändungstabelle wird alle zwei Jahre angepasst. Eine aktuelle Version finden Sie beim Bundesministerium für Justiz. Den Ihnen im Falle einer Privatinsolvenz verbleibenden Selbstbehalt können Sie ermitteln, indem Sie in der linken Spalte der Pfändungstabelle zunächst Ihr Nettoeinkommen auswählen. Darüber hinaus müssen Sie nun noch in Abhängigkeit der Anzahl unterhaltspflichtiger Personen die zutreffende Zeile wählen. Die Differenz zwischen Nettolohn und pfändbarem Betrag ergibt den Selbstbehalt.

Beispiel

Sind Sie alleinstehend und haben Sie keine unterhaltspflichtigen Personen, dann unterliegt Ihr monatlicher Nettolohn gemäß der Grafik unten bis zu einem Betrag von 1.259,99 € dem vollen Selbstbehalt. Verdienen Sie beispielsweise 1.265,00 € netto und haben Sie keine unterhaltspflichtigen Personen, können von Ihrem Nettolohn 5,15 € gepfändet werden. Der Restbetrag in Höhe von 1.259,85 € unterliegt dem Selbstbehalt.

Unter den Begriff Einkommen fallen neben dem eigentlichen Gehalt eines Arbeitnehmers u.a. auch die Rente, Arbeitslosengeld, Hartz-IV-Bezüge, die Hälfte eines etwaig gezahlten Urlaubsgeldes etc.

Wenn Sie weitere Fragen zum Selbstbehalt im Rahmen einer Privatinsolvenz haben oder eine Schuldnerberatung suchen, sprechen Sie mich gerne unverbindlich an.

5. Welche Rechte und Pflichten hat der Insolvenzverwalter?

Ist die Privatinsolvenz beantragt und das Verfahren offiziell eröffnet worden, nimmt der Insolvenzverwalter die vorhandene Insolvenzmasse in Besitz und verwaltet sie.

Die Insolvenzmasse umfasst das gesamte Vermögen (nicht die Schulden), das dem Schuldner zum Zeitpunkt der Eröffnung des Verfahrens gehört und das er während des Verfahrens erlangt.

Der Insolvenzverwalter hat während der laufenden Privatinsolvenz u.a. folgende weitere Pflichten und Rechte:

- Er führt die sogenannte Insolvenztabelle, zu der die Gläubiger ihre Insolvenzforderungen anmelden müssen

- Der Insolvenzverwalter darf nur auf den pfändbaren Teil des Vermögens, der nicht dem Selbstbehalt des Schuldners unterliegt, zugreifen und über ihn verfügen

- Dem Insolvenzverwalter sind ab Verfahrenseröffnung unaufgefordert alle Nachweise zu Einkommen (wie z.B. ALG- oder Rentenbescheide) als auch Unterhaltsverpflichtungen vorzulegen

- Der Verwalter schickt in aller Regel einmal jährlich einen Fragebogen, um Veränderungen festzustellen.

6. Was kostet eine Privatinsolvenz?

Die Kosten einer Privatinsolvenz bestehen aus folgenden Bestandteilen:

- Gerichtsgebühren für die Durchführung des Verfahrens

- Vergütung des Insolvenzverwalters

- Kosten für eine Schuldnerberatung

Sämtliche Kosten sind grundsätzlich durch den Schuldner selbst zu tragen. Die Gerichts- und Verwalterkosten sind übrigens nicht Bestandteil der Schulden und werden daher auch nicht von der Restschuldbefreiung erfasst.

Das Insolvenzgericht weist den Antrag auf Eröffnung des Insolvenzverfahrens ab, wenn das Vermögen des Schuldners voraussichtlich nicht ausreichen wird, um die Verfahrenskosten zu decken. Damit jedoch auch mittellose Personen den Weg aus den Schulden finden, hat der Gesetzgeber die Möglichkeit geschaffen, einen Antrag auf Verfahrenskostenstundung zu stellen. Gewährt das Gericht die Stundung, werden die Verfahrenskosten für Gericht und Verwalter aus der Insolvenzmasse und dem pfändbaren Einkommen gezahlt. Die Anwaltsgebühren sind hiervon nicht umfasst.

Verbleibt nach Abschluss des Verfahrens noch ein Restbeitrag, ist dieser gegebenenfalls im Wege einer Ratenzahlung über maximal vier Jahre abzuzahlen. Auch eine weitere Stundung samt vollständigem Erlass der Verfahrenskosten ist denkbar, wenn weiter nicht ausreichend finanzielle Mittel zur Verfügung stehen.

Die Verfahrenskosten lassen sich nicht pauschal berechnen. Es kommt auf die im Einzelfall vorhandene Insolvenzmasse an. Je höher diese ist, desto teurer wird die Privatinsolvenz am Ende.

Die Vergütung für einen Rechtsanwalt muss der Ratsuchende selbst zahlen. Bei entsprechender Mittellosigkeit kann man sich an eine Schuldnerberatung wenden, die die Beratung kostenfrei anbietet.

Allerdings sind die Wartezeiten mitunter sehr lang und eine Schuldnerberatung darf keine umfassende Rechtsberatung anbieten. Wenn Sie schnell in die Privatinsolvenz möchten, nehmen Sie unverbindlich Kontakt zu mir auf und lassen Sie sich zu den Anwaltskosten informieren.

7. Wer erfährt alles von einer Privatinsolvenz?

Die Eröffnung des Insolvenzverfahrens wird von dem Gericht öffentlich bekannt gemacht. Auf diesem Weg können auch Dritte von der Insolvenz Kenntnis nehmen. Unter anderem folgenden Parteien kommt für Betroffene besondere Bedeutung zu:

- Kreditauskunfteien, wie z.B. die SCHUFA, speichern die Informationen über die Privatinsolvenz und die Restschuldbefreiung

- Ein Vermieter erfährt nur von der Privatinsolvenz, wenn bei Beginn oder während des Mietverhältnisses eine Mietkaution hinterlegt wurde

- Arbeitgeber erfahren von der Insolvenz, wenn mit dem Insolvenzantrag auch die Restschuldbefreiung beantragt wurde. Der Insolvenzverwalter wird dann für die Jahre der Wohlverhaltensperiode das Arbeitseinkommen (abzüglich Selbstbehalt) beim Arbeitgeber einziehen

8. Bin ich nach einer Privatinsolvenz all meine Schulden los?

Nach erfolgreicher Restschuldbefreiung sind Sie Ihre Schulden, die aus der zeit vor der Insolvenz stammen, grundsätzlich los. Nicht hiervon erfasst sind folgende Verbindlichkeiten:

- Forderungen aus der Zeit nach Verfahrenseröffnung. Diese müssen gezahlt werden!

- Geldbußen

- Ordnungsgelder

- Zwangsgelder und

- Forderungen aus zinslosen Darlehen

9. Fazit

Die Privatinsolvenz ist häufig für viele verschuldete Menschen die letzte Möglichkeit, um sich Ihrer Verbindlichkeiten zu entledigen. Dennoch haben viele Vorbehalte gegenüber dem Verfahren. Dabei hat der Gesetzgeber über die letzten Jahre viel dafür getan, um die Privatinsolvenz noch attraktiver zu gestalten.

Ein wesentlicher Punkt war dabei vor allem die Kürzung der Wohlverhaltensperiode von sechs auf drei Jahre. Die endgültige Entschuldung tritt somit deutlich früher ein als in der Vergangenheit. Sollten die Verfahrenskosten nicht getragen werden können, werden diese zunächst gestundet und am Ende gegebenenfalls sogar ganz erlassen.

Auch während einer Privatinsolvenz bleibt dem Betroffenen ein gewisser Selbstbehalt seines Gehalts. Wie hoch der Selbstbehalt dabei ausfällt, richtet sich nach dem Nettoeinkommen und der Anzahl der unterhaltsberechtigten Personen.

Befinden Sie sich in finanziellen Schwierigkeiten und suchen Sie eine Lösung hierfür? Dann nehmen Sie Kontakt zu mir auf:

per E‑Mail: wolters@bbr-law.de

per Telefon: +49 (0)211- 828977 200

Gerne können Sie mir auch schreiben: Buchalik Brömmekamp Rechtsanwaltsgesellschaft mbH, Prinzenallee 15, 40549 Düsseldorf,

Besuchen Sie uns gerne jederzeit online auf unserer Homepage.

Artikel teilen: