Veröffentlicht von:

Betriebsrente und Inflation

- 9 Minuten Lesezeit

Inflation, Kaufkraftverlust, Entwertung von Betriebsrenten

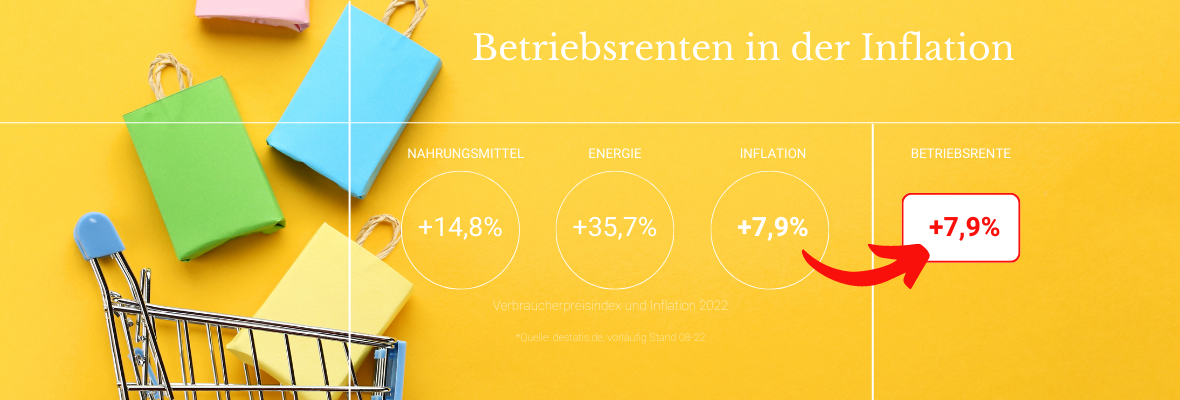

Wir spüren es täglich beim Einkaufen im Supermarkt, bei den Strom- und Gaspreisen und beim Tanken: Die Inflation und der damit verbundene Kaufkraftverlust ist in Deutschland auf einem nie dagewesenen Niveau. Lag die Inflation z. B. im Jahre 2009 bei 0,3 %, wird für das Jahr 2022 eine Preissteigerung von +7,9 % erwartet.

Für viele Betriebsrentner ist diese Entwicklung spürbar. Der Anstieg der Verbraucherpreise bei gleichbleibendem Rentenniveau führt zu einem Verlust an Kaufkraft.

Gesetzlicher Anspruch auf Ausgleich der Teuerungsrate für Betriebsrentner

Der Gesetzgeber hat dieses Dilemma schon 1974 erkannt und für einen gesetzlichen Ausgleich des Kaufkraftverlustes gesorgt.

Nach § 16 BetrAVG ist der Arbeitgeber verpflichtet, alle drei Jahre eine Anpassung der laufenden Leistungen der betrieblichen Altersversorgung zu prüfen und hierüber nach billigem Ermessen zu entscheiden. Dabei soll er die Belange des Versorgungsempfängers und die wirtschaftliche Lage des Arbeitgebers berücksichtigen (§ 16 Abs. 1 BetrAVG).

In der Regel überwiegen die wirtschaftlichen Interessen des Arbeitsgebers aber nicht die Belange des Versorgungsempfängers. Im Rahmen der Interessenserwägung ist zu beachten, dass die Anpassungsprüfung nicht lediglich eine mehr oder weniger große Chance für den Betriebsrentner auf einen eventuellen Inflationsausgleich gewährt (so noch BAG, Urteil vom 25.04.2006, 3 AZR 50/05), sondern dass die Anpassung der „Regelfall“ und die Nichtanpassung die „Ausnahme“ ist (vergleiche unter anderem BAG, Urteil vom 11.03.2008 - 3 AZR 358/06;

BAG, Urteil vom 10.02.2009 - 3 AZR 727/07; BAG, Urteil vom 26.05.2009 - 3 AZR 369/07; BAG, Urteil vom 26.05.2009 - 3 AZR 369/07). Soweit der Arbeitgeber leistungsfähig ist, muss er die gesetzlich vorgesehene Anpassung vornehmen.

Wann gilt die Anpassung als erfüllt?

Die Verpflichtung zur Anpassung der Betriebsrente durch den Arbeitgeber gilt als erfüllt, wenn die Anpassung nicht geringer ist als der Anstieg des Verbraucherpreisindexes für Deutschland oder der Nettolöhne vergleichbarer Arbeitnehmergruppen des Unternehmens im Prüfungszeitraum.

In der Praxis und Aussicht des Arbeitnehmers ist die Anpassung an den Anstieg des Verbraucherpreisindexes für Deutschland der Regelfall. In seltenen Ausnahmefällen beruft sich der Arbeitgeber auf einen geringeren Anstieg der Nettolöhne vergleichbarer Arbeitnehmergruppen des Unternehmens. Die formalen und materiellrechtlichen Anforderungen sind hier hoch und von einem Arbeitgeber nur schwer zu erfüllen. Die Berechnung des Verbraucherpreisindexes erfolgt nach den veröffentlichten Werten des Statistischen Bundesamtes (veröffentlicht unter https://www.destatis.de).

Der Verbraucherpreisindex

Die Entwicklung des Verbraucherpreisindexes ist ein Preisindex der durchschnittlichen prozentualen Veränderung des Preisniveaus bestimmter Waren und Dienstleistungen, die von privaten Haushalten für Konsumzwecke gekauft werden. Anhand eines Warenkorbes wird ein Durchschnittswert ermittelt. Die Auswahl der verglichenen Einzelpreise und Gütergruppen ist keineswegs repräsentativ. Einzelne, für den Verbraucher besonders wichtige Aspekte entwickeln sich extrem, was an dem Anstieg der Energiekosten von +30,7 % für das Jahr 2022 und des Verbraucherpreises für Nahrungsmittel von +14,8 % erkennbar ist. (https://www.destatis.de/EN/Themes/Economy/Prices/Consumer-Price-Index/_node.html)

Die Anpassung der Betriebsrente ist der Regelfall.

Die Ermittlung des Anstiegs ist recht einfach, denn es werden nur die Indexstände zum Zeitpunkt des Rentenbeginns (oder letzten Anpassungsstichtages) und des aktuellen Anpassungszeitpunkts verglichen und die prozentuale Änderung ermittelt.

Es gibt Ausnahmen von der Anpassungsprüfungspflicht. Diese regelt § 16 Abs. 3 BetrAVG. Danach muss der Arbeitgeber bei Erteilung der Versorgungszusage die Verpflichtung aufnehmen, die laufenden Leistungen jährlich um mindestens ein Prozent anzupassen. Dann ist er von der weitergehenden Anpassungsprüfung des § 16 Abs. 1 BetrAVG bzw. einer höheren Steigerung befreit. Ausnahmen können für Spezialfälle gelten, wie die Pensionskasse im Sinne des § 1 b Abs. 3 BetrAVG, aber nur dann, soweit sämtliche auf den Rentenbestand entfallene Überschussanteile zur Erhöhung der laufenden Leistungen verwendet werden.

Wie erhalte ich meine Anpassung?

Bei der gesetzlichen Regelung handelt es sich um eine Pflicht des Arbeitsgebers, die dieser in den entsprechenden Zeiträumen erfüllen muss. Es gibt Stimmen, die die Auffassung vertreten, dass es sich um eine Holschuld handele, also Arbeitnehmer aktiv werden muss. Aus diesem Grunde ist zu empfehlen, dass Sie als Arbeitnehmer/Betriebsrentner auf ihren Arbeitgeber zugehen und auffordern, die Anpassung der Betriebsrente vorzunehmen.

Dokumentation der Aufforderung

Für eine eventuell sich anschließende Auseinandersetzung ist es wichtig, dass Sie den Zugang des Schreibens nachweisen können. Möglich sind z. B. die persönliche Übergabe und das Gegenzeichnen einer Kopie des übergebenen Schreibens, die Übergabe kann am besten durch einen Zeugen (nach Möglichkeit kein Familienmitglied oder Ehepartner) vorgenommen werden. Eine weitere Möglichkeit ist die Übersendung per Einschreiben, die leider inzwischen etwas unzuverlässig geworden ist. Sie müssen also die Zustellung des Schreibens bei der Post kontrollieren. Die beste Möglichkeit ist die Beauftragung eines professionellen Bodendienstes. Weisen Sie diesen an, das Schreiben in den Postbriefkasten des Arbeitsgebers/der Firma einzuwerfen und auf einer Kopie des Schreibens zu vermerken, dass das Schreiben im Original mit Unterschrift zu einem bestimmten Datum/bestimmter Uhrzeit (vermerken) dem Arbeitgeber zugestellt worden ist. Der Bote, der die Zustellung vorgenommen hat, sollte auch seinen Namen eintragen. Dieser kann im Streitfall als Zeuge zur Verfügung gestellt werden. Eine weitere Möglichkeit ist die Übermittlung per Telefax, wobei ein Telefaxgerät verwendet werden sollte, was mit dem Faxbericht eine Kopie des übermittelten Schreibens auswirft. Eine Übermittlung per E-Mail ist nicht zu empfehlen, da hier kein echter Zugangsnachweis möglich ist.

Am besten bitten Sie ihren Arbeitgeber, den Erhalt zu bestätigen. Falls er dies tut, erübrigt sich eine formale Zustellung.

Mögliche Reaktionen des Arbeitgebers

Der Arbeitgeber nimmt die geschuldete Anpassungsprüfung vor

Sie erhalten dann zukünftig eine höhere Rente. Sie sollten allerdings überprüfen, ob die Anpassung rechnerisch richtig ist (also ob die Erhöhung der Entwicklung des Verbraucherpreisindexes entspricht). Falls die Anpassung nach der Entwicklung der Nettolöhne im Unternehmen vorgenommen wird, sollten Sie genau hinsehen und sich vom Arbeitgeber erläutern lassen, wie er zu dem Ergebnis gelangt ist. Hier empfiehlt sich auch eine rechtliche Überprüfung.

Der Arbeitgeber reagiert nicht

Eine weitere Möglichkeit ist es, dass der Arbeitgeber überhaupt nicht reagiert oder pauschal die Anpassung der Betriebsrenten verweigert. In diesem Fall können Sie ihren Anspruch gerichtlich durchsetzen.

Der Arbeitgeber lehnt aus wirtschaftlichen Gründen ab

Die dritte Möglichkeit ist eine Anpassungsprüfung mit der Begründung, dass die Ermessensentscheidung des Arbeitgebers zum Ergebnis gelangt, dass die wirtschaftliche Lage des Arbeitgebers einer Anpassung der Betriebsrente entgegensteht. Diese Ablehnung ist nicht ohne weiteres möglich. Das Gesetz sieht hier auch formale oder materiellrechtliche Anforderungen vor. Nach § 6 Abs. 4 BetrAVG gilt, dass die laufenden Leistungen nicht oder nicht in vollem Umfange anzupassen sind, wenn die wirtschaftliche Lage des Arbeitgebers den Belangen des Versorgungsempfängers überwiegen. Wenn dies der Fall ist, ist in umfangreicher kasuistischer Rechtsprechung geregelt. Ist die Anpassung zu Recht unterblieben, ist der Arbeitgeber nicht dazu verpflichtet, die Anpassung zu einer späteren Zeit nachzuholen.

Wann schließt die Ablehnung aus wirtschaftlichen Gründen die Anpassung aus?

Eine Anpassung gilt nach der gesetzlichen Vorgabe als zu Recht unterblieben, wenn der Arbeitgeber dem Versorgungsempfänger

- die wirtschaftliche Lage des Unternehmens schriftlich darlegt

- der Versorgungsempfänger nicht binnen drei Kalendermonaten nach Zugang der Mitteilung schriftlich widersprochen hat und

- er auf die Rechtsfolgen eines nicht fristgemäßen Widerspruchs hingewiesen wurde.

Das bedeutet, dass der Arbeitgeber die wirtschaftliche Lage, die zur Anpassungsentscheidung geführt hat, schriftlich niederlegen muss und mit dem schriftlich verfassten Schreiben eine Widerrufsbelehrung verbindet.

Nur dann, wenn diese formalen und materiellrechtlichen Anforderungen erfüllt sind, ist der Versorgungsempfänger zum schriftlichen Widerspruch innerhalb von drei Monaten verpflichtet, wenn er mit der Anpassungsentscheidung des Arbeitgebers bzw. der Ablehnung der Anpassungsprüfung nicht einverstanden ist.

Aus meiner Praxis weiß ich, dass es in vielen Fällen dem Arbeitgeber nicht gelingt, diese gesetzlichen Hürden zu nehmen. Oft ist die Begründung schon unzureichend, warum die wirtschaftliche Lage des Unternehmens einer Anpassung entgegensteht. Darüber hinaus werden die Formalien oft verletzt, insbesondere keine ordnungsgemäße Widerrufsbelehrung angefügt.

In diesem Fall gilt die Ablehnung der Anpassung der Betriebsrente nicht als zu Recht unterblieben. Die Verpflichtung zur Anpassung der Betriebsrente besteht fort und kann gerichtlich durchgesetzt werden.

Nachholende Anpassung

Davon zu unterscheiden ist die interessantere sog. nachholende Anpassungsprüfung. In der Vergangenheit (bis zum Zeitpunkt des Rentenbeginns oder bis zum letzten Anpassungsstichtag rückwirkend) kein voller Geldwertausgleich gewährt, dann ist bei Folgeprüfungen der Kaufkraftverlust seit Rentenbeginn zu berücksichtigen (nachholende Anpassung). Ein Beispiel: Wenn ein Betriebsrentner seit dem Jahre 2002 eine Betriebsrente von 500,00 EUR bezieht und diese bis heute nicht erhöht wurde, dann kann der Arbeitnehmer verlangen, dass die Betriebsrente rückwirkend auf dem Zeitpunkt des Rentenbeginns im Jahre 2002 angepasst wird.

Berechnungsbeispiel nachholende Anpassung

Um das an einem Beispiel konkret zu machen:

Nehmen wir an, die Betriebsrente wird seit dem 01.01.2002 bezahlt und der Arbeitnehmer hat zum Monat August 2022 die Anpassung der Betriebsrente verlangt. Dann muss im Rahmen der Nachholung der Anpassungsprüfung der Kaufkraftverlust seit Rentenbeginn ausgeglichen werden. Dieser Ausgleich erfolgt der folgenden Berechnung:

Der alte Indexstand im Januar 2002 betrug 82,2 Punkte (Verbraucherpreisindex für Deutschland). Der neue Indexstand im Monat vor der Anpassungsprüfung zum 01.01.2022, also der Monat Juli 2022, hatte einen Indexstand von 118,4 Punkten. Das spricht einer Punktedifferenz von 36,2 Punkten, die in eine prozentuale Veränderung von +44,0 Punkten umgerechnet wird.

Somit errechnet sich aus der

Bisherigen Rente

500,00 EUR

prozentuale Veränderung

+ 44,0 %

Erhöhungsbetrag monatlich

220,00 EUR

ein neuer Rentenbetrag von monatlich

720,00 EUR.

Die nachholende Anpassungsprüfung unterliegt nicht der Verjährung.

Nachträgliche Anpassung

Von der nachholenden ist die nachträgliche Anpassung zu unterscheiden. Durch eine nachträgliche Anpassung soll die Betriebsrente bezogen auf einen früheren Anpassungsstichtag unter Berücksichtigung der damaligen wirtschaftlichen Lage des Unternehmens erhöht werden (BAG, Urteil vom 17.04.1996 - 3 AZR 56/95). Es geht also hier um eine spätere Nachholung der versäumten Anpassungsprüfung.

Welche Verjährungsfristen gelten?

Der Rentner muss im Falle einer ausdrücklichen Anpassungsentscheidung des Arbeitgebers einen Anspruch auf nachträgliche Anpassungsprüfung oder ein Korrekturanspruch innerhalb der nächsten drei Jahre seit dem Anpassungsstichtag geltend machen (vergleiche BAG, 3 AZR 56/95, Höfer, Betriebsrentenrecht Kommentar, Bd. 1, § 16 Rz 305 ff.). Versäumt der Rentner diese Frist, ist sein Korrekturanspruch verjährt. Die Verjährung von drei Jahren gilt auch für laufende Leistungen, die der Arbeitgeber schuldet, aber nicht erbringt.

Die Verjährung greift aber nicht bei der sog. nachholenden Anpassungsprüfung, die wie oben geschildert auf den Zeitpunkt des Rentenbeginns (oder des letzten Anpassungsstichtages) zurückwirkend die Anpassungsprüfung nachholt.

Zu Ihrer Betriebsrente

Wenn der Arbeitgeber seine Verpflichtung zur Anpassungsprüfung nicht nachkommt oder Sie eine ablehnende Entscheidung erhalten, sollten Sie anwaltliche Hilfe in Anspruch nehmen und prüfen, ob der Anspruch gerichtlich durchgesetzt wird.

Dabei ist zu beachten, dass dies in der Regel nur dann sinnvoll ist, wenn eine Rechtsschutzversicherung besteht, da in arbeitsgerichtlichen Angelegenheiten außergerichtlich und in erster Instanz kein Anspruch der obsiegenden Partei besteht, die außergerichtlichen Kosten erstattet zu erhalten.

Eine solche Rechtsschutzversicherung kann auch noch nachträglich abgeschlossen werden und damit eine Deckung für zukünftige Anpassungsprüfungen herbeigefügt werden. Der BGH hat den sog. „Anlassabschluss“ ausdrücklich gebilligt hat.

Wenn Sie Fragen zur betrieblichen Altersversorgung oder zur Anpassungsprüfung haben oder Hilfe bei der Durchsetzung ihres Anspruchs gegenüber dem Arbeitgeber wünschen, nehmen Sie gerne Kontakt zu mir auf.

Als Rechtsanwalt, Fachanwalt für Arbeitsrecht, Fachanwalt für Versicherungsrecht und Experte für betriebliche Altersversorgung verfüge ich über umfassende Erfahrung aus jahrelanger Praxis.

Artikel teilen: