Veröffentlicht von:

Bundesarbeitsgericht stärkt die Rechte von Betriebsrentnern

- 8 Minuten Lesezeit

Arbeitgeber muss für zugesagte Leistung einstehen / Anspruch auf Titulierung

Der Arbeitgeber steht für die Erfüllung der von ihm zugesagten Leistungen auch dann ein, wenn die Durchführung nicht unmittelbar über ihn erfolgt. Wenn z. B. eine Pensionskasse die Leistungen kürzt oder die Zahlungen einstellt, muss der Arbeitgeber die Rente weiterzahlen.

Anpassungsprüfung gem. § 16 BetrAVG

Der Arbeitgeber muss alle drei Jahre die Teuerungsrate ausgleichen - aktuell sind zweistellige Rentenerhöhungen möglich!

Das kann nach den Vorgaben des BAG auch für regulierte Pensionskassen, etwa des BVV (Beamtenversicherungsvereins des Deutschen Bank- und Bankiergewerbes a. G.) .

Bundesarbeitsgericht stärkt die Rechte von Betriebsrentnern

Anpassungsprüfungspflicht nach § 16 BetrAVG

Dr. Sven Jürgens erwirkt wichtige Entscheidung des BAG und des Hessischen LAG

(BAG, Urteil vom 10.12.2019, 3 AZR 122/18 und des Hessischen LAG, Urteil vom 17.02.2021, 6 Sa 480/20, zu § 16 BetrAVG, § 30c BetrAVG)

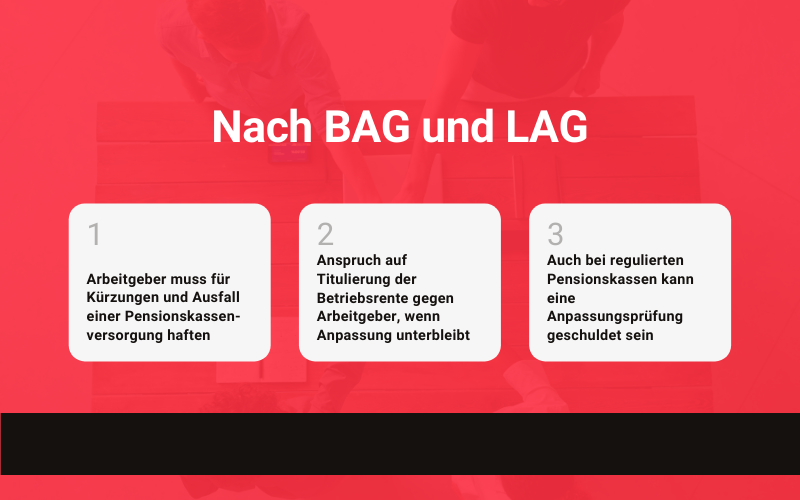

Arbeitgeber haften für die zugesagte Betriebsrente, auch dann, wenn die Durchführung über einen Dritten – etwa eine Pensionskasse – erfolgt. Betriebsrentner können daher die volle zugesagte Leistung vom Arbeitgeber verlangen, wenn die Pensionskasse Leistungen kürzt oder ganz ausfällt.

Nach § 16 BetrAVG hat der Arbeitgeber außerdem alle drei Jahre eine Anpassung der laufenden Leistungen zu prüfen und darüber nach billigem Ermessen zu entscheiden. Dabei sind einerseits die Belange des Versorgungsempfängers und andererseits die wirtschaftliche Lage des Arbeitgebers zu berücksichtigen. Die Anpassung erfolgt entweder anhand der Entwicklung des Verbraucherpreisindex für Deutschland oder der Entwicklung der Nettolöhne im Unternehmen.

Es gibt Ausnahmetatbestände. Im vorliegenden Fall berief sich der Arbeitgeber auf die Ausnahmeregelung des § 16 Abs. 3 Nr. 2 BetrAVG, der unter bestimmten Voraussetzungen die Pflicht zur Anpassung entfallen lässt.

Lange war streitig, wann diese Voraussetzungen greifen. Das Bundesarbeitsgericht (BAG) hat die Voraussetzungen grundsätzlich geklärt.

Nach den Entscheidungen des Bundesarbeitsgerichts (BAG, Urteil vom 10. Dezember 2019 – 3 AZR 122/18) und des Hessischen Landesarbeitsgerichts (Hess. LAG, Urteil vom 17.02.2021, 6 Sa 480/20) sind zumindest dann, wenn die Versorgung über die Pensionskasse des Beamtenversicherungsvereins des Deutschen Bank- und Bankiergewerbes (a. G.) B.V.V. erfolgt, in bestimmten Fällen die Voraussetzung des §§ 16 Abs. 3 Nr. 2 BetrAVG nicht erfüllt.

Damit bleibt es in diesen Fällen bei der Verpflichtung zum Ausgleich der Teuerungsrate im Hinblick auf den arbeitgeberfinanzierten Teil der Rente.

Was ist Betriebsrente?

Werden einem Arbeitnehmer Leistungen der Alters-, Invaliditäts- oder Hinterbliebenenversorgung aus Anlass seines Arbeitsverhältnisses von seinem Arbeitgeber zugesagt, spricht man von betrieblicher Altersversorgung. Dann gelten die Vorschriften des Betriebsrentengesetzes (kurz: BetrAVG).

Die Durchführung der betrieblichen Altersversorgung kann dabei unmittelbar über den Arbeitgeber oder über einen der in § 1b Abs. 2 bis 4 BetrAVG genannten Versorgungsträger erfolgen.

Arbeitgeber haften für zugesagte Leistung auch dann, wenn Durchführung über Dritten (etwa Pensionskasse) erfolgt

Wichtig ist dabei, dass der Arbeitgeber für die Erfüllung der von ihm zugesagten Leistungen auch dann einstehen muss, wenn die Durchführung nicht unmittelbar über ihn erfolgt. Das ist häufig der Fall. So kann die Durchführung über eine Pensionskasse durchgeführt werden.

Diese unterliegen grundsätzlich der Aufsicht der Bundesanstalt für Finanzdienstleistungsvorschrift (kurz: BaFin). Pensionskassen sind gemäß § 232 VAG Lebensversicherer, die wegfallendes Erwerbseinkommen versichern. Für sie gelten die für Lebensversicherer anwendbaren Vorschriften des VAG mit pensionskassenspezifischen Anpassungen. Die anzuwendenden Vorschriften sind zum Teil abhängig davon, ob es sich um regulierte (§ 233 VAG) oder um nicht regulierte Pensionskassen handelt. Die Regulierung erfolgt auf Antrag der Pensionskasse. Die Voraussetzungen für die Regulierung bestehen unter anderem darin, dass es sich um Versicherungsvereine handeln muss, deren Satzung vorsieht, dass Versicherungsansprüche gekürzt werden dürfen und die keine rechnungsmäßigen Abschlusskosten für die Vermittlung von Versicherungsverträgen erheben. Unter anderem Pensionskassen, die auf Grund eines allgemeinverbindlichen Tarifvertrags errichtete gemeinsame Einrichtungen im Sinne des § 4 Absatz 2 des Tarifvertragsgesetzes sind, gelten immer als regulierte Pensionskassen (vgl. Internetauftritt der BaFin, https://www.bafin.de/DE/Aufsicht/VersichererPensionsfonds/Einrichtungen_bAV/AufsichtPKundPF/aufsicht_ueber_ebav_node.html).

Viele Pensionskassen in wirtschaftlicher Schieflage

Alle Pensionskassen haben ihre Kapitalanlagen nach dem Grundsatz der unternehmerischen Vorsicht anzulegen. Die Vorschriften zur Solvabilität von Pensionskassen sind in der Kapitalausstattungsverordnung geregelt. Anders als für Solvency II-Unternehmen gelten für Pensionskassen weiterhin Solvenzkapitalanforderungen, die insbesondere basierend auf bestimmten Prozentsätzen der versicherungstechnischen Rückstellungen sowie des riskierten Kapitals ermittelt werden (a. a. O.).

Das ist problematisch, denn jede dritte Pensionskasse hat Probleme, zwei Pensionskassen hat die BaFin die Betriebserlaubnis entzogen. Die Finanzaufsicht Bafin hat 36 von 135 Pensionskassen „unter verschärfter Beobachtung“ und zwei Pensionskassen sogar die Betriebserlaubnis (Kölner Pensionskasse, Pensionskasse der Caritas) entzogen.

Manche Pensionskassen machen auch von ihrem satzungsgemäßen Recht Gebrauch, die Leistungen für die Zukunft zu kürzen.

Der vom Arbeitgeber zugesagte Anspruch bleibt davon in der Regel unberührt – er muss für Kürzungen oder den Ausfall der Pensionskasse einstehen, § 1 Abs. 1 S. 3 BetrAVG.

Daher ist es für Betriebsrentner wichtig zu wissen, dass sie einen Direktanspruch gegenüber dem Arbeitgeber auf Zahlung der vollen Betriebsrente haben, auch wenn die Durchführung über einen Dritten – etwa eine Pensionskasse -erfolgt.

Anpassungsprüfung von Betriebsrenten – ein Überblick (§ 16 BetrAVG)

Weiter besteht ein Anspruch auf Ausgleich der Teuerungsrate gegen den Arbeitgeber, was viele Betriebsrentner nicht wissen.

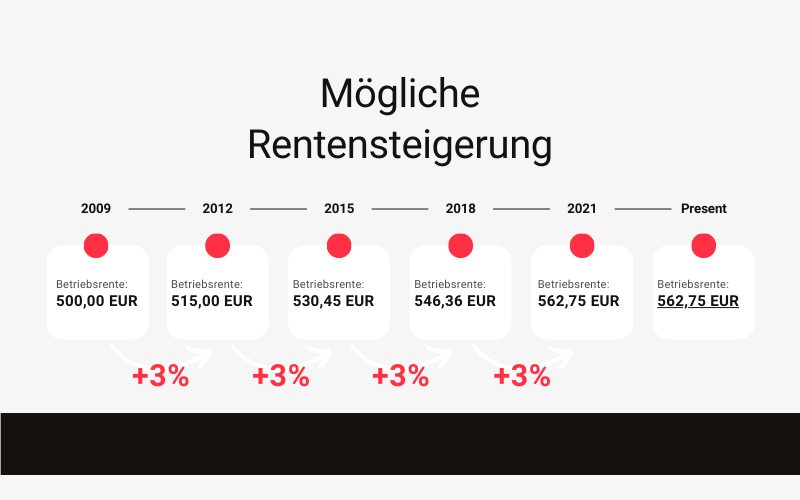

Nach § 16 BetrAVG hat der Arbeitgeber alle drei Jahre eine Anpassung der laufenden Leistungen zu prüfen und darüber nach billigem Ermessen zu entscheiden. Dabei sind einerseits die Belange des Versorgungsempfängers und andererseits die wirtschaftliche Lage des Arbeitgebers zu berücksichtigen. Bisher führten diese Anpassungen in Anlehnung an die Entwicklung des Verbraucherpreisindex auf Versteigerungen von 3-6 % in einem Zeitraum von 3 Jahren.

In Zukunft ist wegen der wirtschaftlichen Folgen der Corona-Krise mit deutlich höheren Teuerungsrate und entsprechenden Rentenerhöhungen zu rechnen. Alleine in der Zeit von Beginn der Covid-Maßnahmen im März 2020 bis Juli 2021, also etwas über ein Jahr, liegt eine Steigerung des Verbraucherpreisindex um 4,4% vor – hält dieser Trend an, kommen Rentenerhöhung um 13% und mehr in Betracht.

BAG zu Ausnahmetatbestand des § 16 Abs. 3 Nr. 2 BetrAVG

Im Jahre 1998 wurde ein Ausnahmetatbestand geschaffen, nach welchem die Anpassungsprüfungspflicht unter gewissen Voraussetzungen entfallen soll. Danach soll es etwa genügen, wenn der Arbeitgeber sich verpflichtet, die laufenden Leistungen jährlich um wenigstens ein Prozent anzupassen (§ 16 Abs. 3 Nr. 1 BetrAVG).

Besonders umstritten war in der Vergangenheit die weitere Sonderregelung des §§ 16 Abs. 3 Nr. 2 BetrAVG. Danach soll die Verpflichtung zur Anpassungsprüfung entfallen, wenn die betriebliche Altersversorgung über eine Pensionskasse im Sinne des §§ 1b Abs. 3 BetrAVG durchgeführt wird und ab Rentenbeginn sämtliche auf den Rentenbestand entfallende Überschussanteile zur Erhöhung der laufenden Leistungen verwendet werden.

Voraussetzungen der Anpassungsprüfungspflicht des Arbeitgebers, wenn die Durchführung über eine regulierte Pensionskasse erfolgt

Das Bundesarbeitsgericht (BAG) hatte sich mit der Frage zu befassen, welche Vorgaben nach § 16 Abs. 3 Nr. 2 BetrAVG erfüllt sein müssen, damit der Arbeitgeber von der Verpflichtung zur Anpassung der Betriebsrente gem. § 16 BetrAVG befreit ist.

Das BAG hat in seinem Urteil vom 10.12.2019 die Voraussetzungen, unter denen ein Arbeitgeber gem. § 16 Abs. 3 Nr. 2 BetrAVG von der Anpassungsprüfungspflicht befreit ist, klar definiert:

- Bei Eintritt des Versorgungsfalles muss durch eine unabdingbare vertragliche Regelung sichergestellt sein, dass die Überschussanteile, sofern solche anfallen, weder dem Arbeitgeber noch der Pensionskasse zustehen. An einer solchen Vereinbarung fehlt es oft.

- Bei Eintritt des Versorgungsfalles muss sichergestellt sein, dass die für die Überschussbeteiligung notwendige Abgrenzung der Versicherungsbestände verursachungsorientiert im Sinne des Versicherungsrechts erfolgt und dies auch so bleibt.

- Bei Rentenbeginn muss gewährleistet sein, dass die Überschussanteile zur Erhöhung der laufenden Leistungen verwendet werden. Hierfür ist erforderlich, dass dauernde und gegebenenfalls vorübergehende Rentenerhöhungen in einem angemessenen Verhältnis zueinander stehen.

- Der Anteil der nur befristeten Erhöhung der Betriebsrente darf nicht unangemessen hoch sein; diese Grenze ist bei einem Anteil von 25 % eingehalten.

- Die von den Betriebsrentnern aus den Überschussanteilen gewährten Leistungen müssen darüber hinaus betriebliche Altersversorgung im Sinne des Betriebsrentengesetzes darstellen - also finanziellen Leistungen, die ein Arbeitgeber einem Arbeitnehmer aus Anlass seines Arbeitsverhältnisses zur Altersversorgung, Versorgung van berechtigten Hinterbliebenen im Todesfall oder zur lnvaliditätsversorgung bei Erwerbs- oder Berufsunfähigkeit zusagt. Andere Leistungen, etwa rechnerische Ruckstellung, dürften demnach nicht statthaft.

Nur dann, wenn diese Voraussetzungen sämtlich erfüllt sind, kommt der Arbeitgeber in den Genuss der Befreiung von der Anpassungsprüfung. Anderenfalls bleibt verpflichtet, die Erhöhung der Betriebsrente zu prüfen und durchzufuhren.

Zurückverweisung an das Hessische Landesarbeitsgericht zur Sachaufklärung

Weil das Landesarbeitsgericht in der Vorinstanz nicht alle notwendigen tatsächlichen Feststellungen getroffen hatte, konnte das Bundesarbeitsgericht nicht abschließend feststellen, ob diese Voraussetzungen im vorliegenden Fall erfüllt sind. Daher ist die Sache zur erneuten Entscheidung an das Landesarbeitsgericht zurückverwiesen worden. Das Hessische LAG hat nun unter Berücksichtigung der Vorgaben des BAG am 17.02.2021 entschieden und der klagenden Betriebsrentnerin im Wesentlichen Recht gegeben.

Die Rente wurde tituliert, einschließlich der begehrten Erhöhung der Rente gem. § 16 BetrAVG im Hinblick auf den arbeitgeberfinanzierten Teil der Rente (2/3tel).

Die Revision wurde erneut zugelassen und durch uns eingelegt. Jetzt muss noch geklärt werden, ob auch der arbeitnehmerfinanzierte Teil angepasst werden muss.

Auch für Sie: Mehr Rente?

Für Betriebsrentner ist diese Entscheidung sehr interessant. Viele Arbeitgeber haben die Vorgaben des BAG bei der Gestaltung ihrer Arbeitsverträge und der Auswahl des Versorgungsunternehmens nicht eingehalten.

Oft fehlt es schon an einem unabdingbaren vertraglichen Versprechen, die Überschussanteile gem. § 16 Abs. 3 Nr. 2 BetrAVG zur Erhöhung der laufenden Leistungen zu verwenden. Unabdingbarkeit liegt nur vor, wenn das Recht nicht wieder entzogen werden kann.

Oft finden sich in den Arbeitsvertragen bzw. Versorgungsversprechen der Arbeitgeber im Zusammenhang mit regulierten Pensionskassen (insbesondere im Bereich der Banken) nur eine sog. dynamische Verweisung auf die Regelungen der Pensionskasse (Satzung). Damit könnte es an einer eigenen Zusage zur Überschussverwendung ebenso, wie an der obligatorischen Unabdingbarkeit, denn die Pensionskasse hat es jederzeit in der Hand, die Regelungen zur Überschussverwendung in der Satzung zu ändern.

Alleine dies könnte dem Arbeitgeber die Berufung auf den Ausschlusstatbestand versperren.

Auch die Erfüllung der weiteren Anforderungen des BAG im Hinblick auf die Abgrenzung der Versicherungsbestande, die Verwendung zur Erhöhung laufender Leistungen, an Angemessenheit befristeter Erhöhungen und die Einordnung der aus den Überschussanteilen gewahrten Leistungen als betriebliche Altersversorgung im Sinne des BetrAVG ist bei vielen Versorgungswerken fraglich.

Betriebsrentner sollten deshalb prüfen, ob für ihren Rentenanspruch ein Anspruch auf Anpassungsprüfung besteht.

Der Anspruch auf Anpassungsprüfung verjährt grundsätzlich in drei Jahren. Allerdings können längere Verjährungsfristen laufen. Darüber können sogar verjährte Zeiträume im Wege der sog. nachholenden Anpassungsprüfung aufgefangen werden.

Dr. Sven Jürgens ist Experte für betriebliche Altersversorgung und Fachanwalt für Arbeits- und Versicherungsrecht. Nehmen Sie gerne Kontakt auf.

Artikel teilen: