Veröffentlicht von:

Flutkatastrophe - 50 Millionen Euro Hilfe aus München

- 4 Minuten Lesezeit

Flutkatastrophe: 50 Millionen aus München

Bayern bietet Hochwasser-Opfern Soforthilfe an – mit Einschränkung

Welche Möglichkeiten der Entschädigung haben Hochwasser-Opfer?

Die Süddeutsche Zeitung titelt am 21. Juli 2021: „50 Millionen aus München, Bayern bietet Hochwasser-Opfern Soforthilfe an – mit Einschränkung“. Berichtet wird, dass Bayern als erstes der betroffenen Bundesländer schon am Dienstag Soforthilfen für die Flutopfer beschlossen hat. Bis zu 50 Millionen Euro sollen insgesamt fließen.

Positiv ist, dass ohne langes Zögern über Hilfen beschlossen wird. Ob der Betrag ausreichen wird, um die enormen Schäden auszugleichen, bleibt dahingestellt.

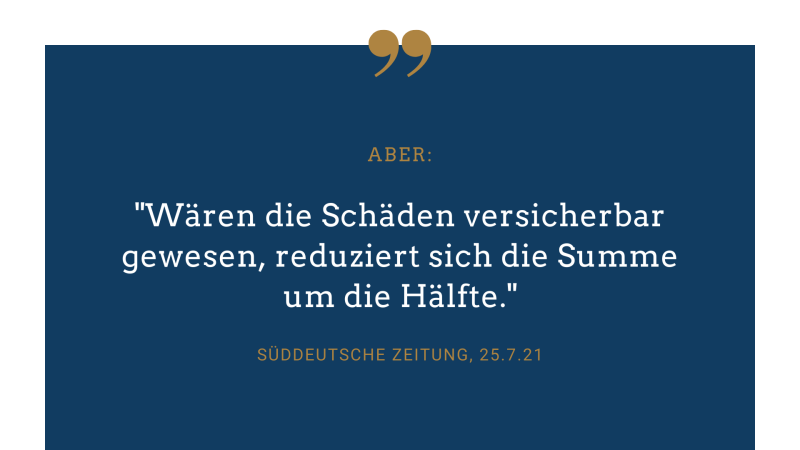

Ein Wermutstropfen ist, dass die Hilfen nur mit einer Einschränkung ausbezahlt werden. Die Süddeutsche Zeitung schreibt:

„Wären die Schäden versicherbar gewesen, reduziert sich die Summe um die Hälfte“.

Das wirft die Frage auf, wie sich Betroffene dennoch schadlos halten können.

Grundsätzlich gibt es drei Wege, Entschädigung zu erhalten:

Versicherung

Der erste Weg ist die Geltendmachung von Leistungen der Versicherung. Eintrittspflichtig sind Gebäudeversicherung und Hausratsversicherung, aber nur dann, wenn der sogenannte Elementarschaden mit einbezogen worden ist. Fehlt dieser Versicherungsschutz, stellt sich die Frage, ob ein Beratungsverschulden des Versicherungsvermittlers oder der die Versicherung verkaufenden Gesellschaft vorliegt. Aufgrund der Entwicklung der vergangenen Jahre besteht nicht nur in Hochwassergebieten ein Beratungs- und Empfehlungsbedarf bezüglich Elementarschadenversicherungen. Die Zunahme von Starkregenereignissen und Überschwemmungen auch in nicht ausgewiesenen Überschwemmungsgebieten zeigt hier ein deutliches Bild auf. Wenn diese Beratungspflicht verletzt wurde, können Schadenersatzansprüche gemäß § 6 VVG (gegenüber der Versicherung) oder § 61 VVG (gegenüber dem Versicherungsmakler) entstehen.

Staatliche Hilfen

Eine weitere Möglichkeit ist die Geltendmachung von Ansprüchen gegenüber dem Staat. Aus entsprechenden Hilfsfonds und -töpfen kann dann bei Erfüllung der geregelten Voraussetzungen Hilfe in Anspruch genommen werden. Auch hier gilt die Frage, ob ein Vermittlerverschulden in Betracht kommt. Die bayerische Staatsregierung hat ja angekündigt, die Hilfen nur dann voll auszahlen zu wollen, wenn der Schaden nicht versicherbar gewesen wäre.

Deshalb ist jeweils im Einzelfall zu prüfen, ob ein Versicherungsschutz hätte hergestellt werden können und ob dies schuldhaft unterblieben ist. Nicht versicherbar sind viele Risikogebiete, weil die Versicherer nicht bereit sind, das Risiko zu übernehmen, die Prämien zu hoch werden oder andere Gründe gegen die Herstellung eines Versicherungsschutzes stehen.

In allen anderen Bereichen, wo also eine Versicherung mit Elementarschadenschutz hätte abgeschlossen werden können, gehen die Geschädigten zumindest zum Teil leer aus.

Vermittlerhaftung

Die Hälfte, die sie sich von der Entschädigungssumme aus dem Staatsfonds abziehen lassen müssen, können die Betroffenen aber unter Umständen vom Vermittler der Versicherung zurückverlangen. Auch hier gilt, dass der Versicherungsvermittler in der Haftung sein kann. Wenn die Versicherungsgesellschaft oder einen Agenten (also einen Vermittler, der nur für eine Gesellschaft tätig ist) abgeschlossen wurde, kann § 6 VVG greifen. Danach gilt:

„Der Versicherer hat den Versicherungsnehmer, soweit nach der Schwierigkeit, die angebotene Versicherung zu beurteilen, oder der Person des Versicherungsnehmers und dessen Situation hierfür Anlass besteht, nach seinen Wünschen und Bedürfnissen zu befragen und, auch unter Berücksichtigung eines angemessenen Verhältnisses zwischen Beratungsaufwand und der vom Versicherungsnehmer zu zahlenden Prämie, zu beraten sowie die Gründe für jeden zu einer bestimmten Versicherung erteilten Rat anzugeben.“

Das ist entsprechend zu dokumentieren.

§ 63 VVG regelt, dass der Versicherungsvermittler zum Ersatz des Schadens verpflichtet ist, der dem Versicherungsnehmer durch die Verletzung einer Pflicht nach § 60 oder § 61 entsteht. Das bedeutet, dass der Versicherungsvermittler sich so behandeln lassen muss, als ob er ordnungsgemäß belehrt hätte. Hätte der Versicherungsnehmer dann den besseren Versicherungsschutz gewählt, dann muss er so gestellt werden, als ob der Versicherungsvertrag zustande gekommen wäre.

Im konkreten Fall heißt das: Wenn Sie keine Elementarschutzversicherung abgeschlossen haben und deswegen gegenüber der Versicherung leer ausgehen, dann ist zu prüfen, ob ein Versicherungsvermittler in Anspruch genommen werden kann. Dieser muss dann wie eine Versicherung den entstandenen Schaden regulieren, allerdings unter Abzug der ersparten Aufwendungen für Versicherungsprämien (Mehraufwand für Elementarschutzversicherung). Das Gleiche gilt für die hälftige Kürzung der staatlichen Entschädigungen, die in Aussicht gestellt worden sind. War das Objekt versicherbar und findet deshalb eine Reduzierung der Entschädigungssumme um die Hälfte statt, dann stellt sich auch hier die Frage, ob im Rahmen einer Versicherungsvermittlung ordnungsgemäß beraten und informiert worden ist und ob der Versicherungsnehmer nicht den Versicherungsschutz gewählt hätte. Auch dann kann ein Schadenersatzanspruch gegenüber dem Vermittler entstehen.

Wichtig ist, dass die Versicherung unverzüglich informiert wird und die entsprechenden Schäden dokumentiert werden, ebenso auch die Gründe für den Schadenseintritt. Es kann später zur Diskussion über diese Fragen kommen, sodass sich hier unter Umständen die Einholung eines Sachverständigengutachtens empfiehlt. Auch die staatlichen Hilfen müssen proaktiv geltend gemacht werden.

Sollten Sie eine Beratung wünschen oder Unterstützung suchen, Ihre Ansprüche geltend zu machen, kommen Sie gerne auf uns zu.

Artikel teilen: