Veröffentlicht von:

Privatinsolvenz – Umgang mit SCHUFA Eintrag nach Restschuldbefreiung

- 11 Minuten Lesezeit

Viele Menschen, die mit dem Gedanken spielen eine Privatinsolvenz einzuleiten oder diese bereits eingeleitet haben fragen sich, was aus dem SCHUFA Eintrag nach der Restschuldbefreiung wird.

Sinn und Zweck der Restschuldbefreiung ist es, dem Schuldner wieder eine Perspektive zu geben und ihm hierdurch einen wirtschaftlichen Neuanfang zu ermöglichen. Dem steht die Praxis der Wirtschaftsauskunfteien wie der SCHUFA entgegen, die Informationen zu einer Restschuldbefreiung noch drei Jahre ab deren Erteilung speichert und an ihre Kunden weiterleitet.

Immer wieder wird gegen diese Praxis geklagt. Aktuell beschäftigen sich gleich mehrere obere Gerichte mit dem Thema. Dieser Beitrag stellt daher anschaulich die aktuelle Ausgangslage dar und erläutert in einfachen Worten die Entwicklungen in der Rechtsprechung.

Inhaltsverzeichnis

- Hintergründe zur SCHUFA

- Wie lange steht man nach der Restschuldbefreiung in der SCHUFA ?

- Aktuelle Entwicklungen in der Rechtsprechung

- Wird ein SCHUFA Eintrag nach der Restschuldbefreiung automatisch gelöscht?

- Wie sieht die SCHUFA nach einer Privatinsolvenz aus?

- Ist man nach der Restschuldbefreiung wieder kreditwürdig?

1. Hintergründe zur SCHUFA

Die SCHUFA Holding AG ist ein privatwirtschaftliches Unternehmen, das zahlreiche Daten von in Deutschland gemeldeten Verbrauchern und Unternehmen zum Zweck der Ermittlung ihrer Kreditwürdigkeit (auch Bonität genannt) sammelt und das Ergebnis an Geschäfte, Unternehmen oder Banken weitergibt.

Die Kreditwürdigkeit gibt Auskunft darüber, ob man bislang all seine finanziellen Verbindlichkeiten immer regelmäßig erfüllt hat und lässt je nach Ergebnis den Schluss darauf zu, ob man diese auch zukünftig stets ordnungsgemäß erfüllen wird.

| Hinweis Der Begriff SCHUFA steht für "Schutzgemeinschaft für allgemeine Kreditsicherung". |

Im Zuge der Eröffnung eines Insolvenzverfahrens, gibt das zuständige Amtsgericht dies öffentlich im Insolvenzregister bekannt. Innerhalb von zwei Wochen ab Insolvenzbekanntmachung kann der Beschluss problemlos unter https://neu.insolvenzbekanntmachungen.de/ap/ eingesehen werden.

Auf diese Weise erfährt auch die SCHUFA von der Insolvenz eines Verbrauchers oder wirtschaftlich Selbständigen und passt die Bonität entsprechend an.

Von der SCHUFA werden bei Eintreten der jeweiligen Verfahrensstufe u.a. folgende Angaben gespeichert:

- Eröffnung des Insolvenzverfahrens

- Aufhebung des Insolvenzverfahrens

- Erteilung / Ablehnung der Restschuldbefreiung

- Abweisung des Insolvenzantrags mangels Masse

2. Wie lange steht man nach der Restschuldbefreiung in der SCHUFA?

Die SCHUFA löscht Informationen über eine Insolvenz von Verbrauchern oder wirtschaftlich Selbständigen aktuell drei Jahre nach dem Ende des Verfahrens oder der Erteilung der Restschuldbefreiung.

Hinweis Wenn bislang in der SCHUFA aufgelistete Forderungen durch die Restschuldbefreiung geregelt werden, kennzeichnet die SCHUFA sie als erledigt. |

Die SCHUFA begründet den dreijährigen Eintrag der Befreiung von der Restschuld damit, dass aufgrund der zurückliegenden Insolvenz die Gefahr einer erneuten Insolvenz überdurchschnittlich erhöht sei.

Zudem wolle man die Ungleichbehandlung von Schuldnern verhindern:

- Schuldner, die kein Insolvenzverfahren durchlaufen, müssen ihre Schulden meist über einen längeren Zeitraum zurückführen. In dieser Zeit werden Informationen zu diesen Schulden in ihrem SCHUFA Eintrag gespeichert.

- Der Insolvenzschuldner, der hingegen ein Restschuldbefreiungsverfahren durchläuft und nach drei Jahren seine Schulden erlassen bekommt soll insoweit nicht mittels einer Löschung sämtlicher Informationen hierzu bevorzugt werden.

Die SCHUFA verteidigt die bisherige Praxis zur Löschung von erhobenen Informationen und lehnt das verfrühte Löschen ab. Es gibt jedoch mittlerweile immer mehr Urteile, die diese Praxis infrage stellen.

Nehmen Sie bei Fragen Kontakt zu einem Anwalt (idealerweise mit der Zusatzqualifikation Fachanwalt für Insolvenz- und Sanierungsrecht) auf, der Ihnen die Hintergründe erläutern kann. Gerne können Sie mir Ihre Fragen über das Kontaktformular schicken, das Sie am rechten Rand oder am Ende der Seite finden.

3. Aktuelle Entwicklungen in der Rechtsprechung

Die derzeitige Praxis von Auskunfteien wie der SCHUFA, den Eintrag erst mehrere Jahre nach Erteilung der Restschuldbefreiung zu löschen, ist über die Jahre immer wieder Gegenstand von Rechtsstreitigkeiten gewesen. Über Jahre hinweg hat die Rechtsprechung die Praxis in aller Regel abgesegnet.

Begründet wurde dies damit, dass die Speicherung der Informationen zur Wahrung der Interessen der SCHUFA und der von ihr hiermit belieferten Stellen erforderlich und damit rechtmäßig sei. Nun könnte sich jedoch ein Zeitenwechsel abzeichnen.

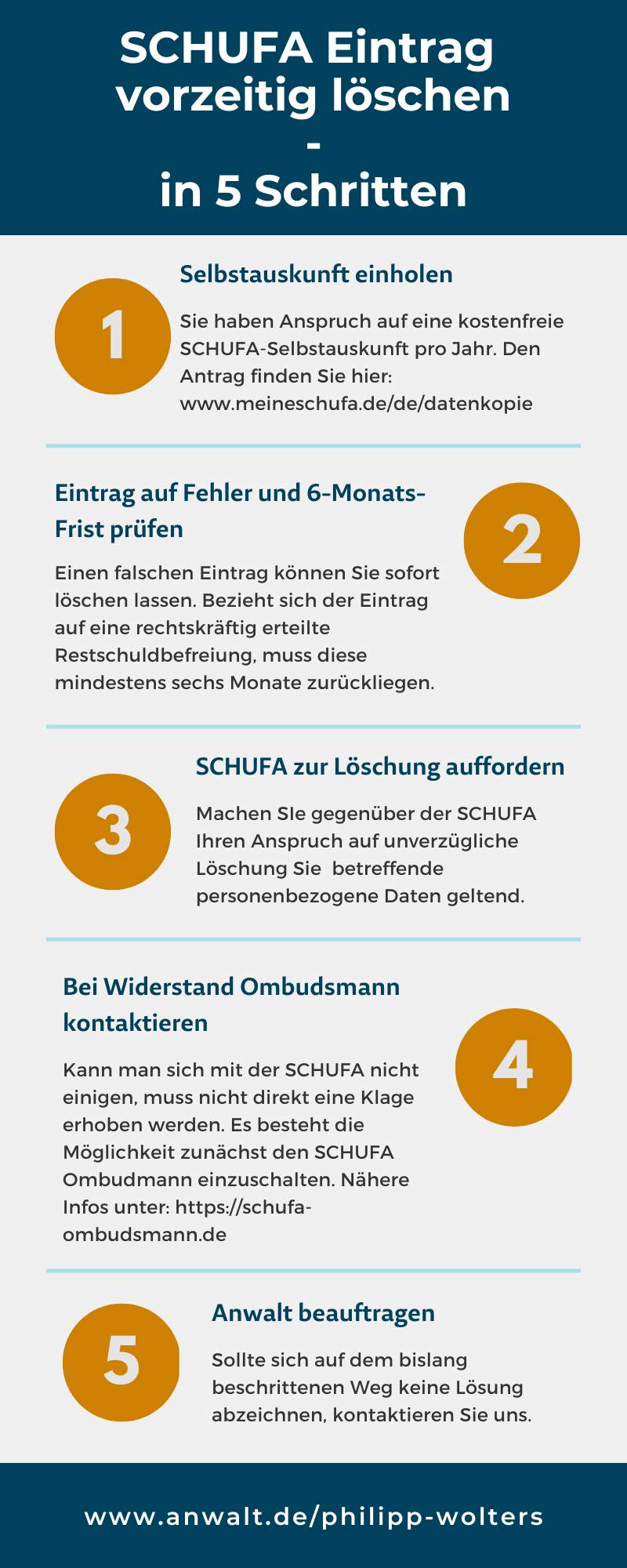

Derzeit erachtet die Mehrheit der Gerichte die Praxis der SCHUFA noch als rechtmäßig. Seit dem 02.07.2021 liegt allerdings die erste obergerichtliche Entscheidung zu der Thematik vor (Az. 17 U 15/21). Das Oberlandesgericht Schleswig hat darin entschieden, dass die SCHUFA den Eintrag über die Erteilung der Befreiung von der Restschuld spätestens nach sechs Monaten löschen muss.

Hintergrund der Klage Der Kläger hatte erfolgreich eine Privatinsolvenz durchlaufen und ihm wurde mit Beschluss vom 11. September 2019 die Restschuldbefreiung erteilt. Das Insolvenzgericht hat die Restschuldbefreiung im Nachgang auf dem Justizportal www.insolvenzbekanntmachungen.de veröffentlicht und die SCHUFA diese Information von dort erhoben und gespeichert. Im Oktober 2020 war der Kläger auf Wohnungssuche und erhielt aufgrund des SCHUFA-Eintrags über die Restschuldbefreiung zahlreiche Absagen. Der Kläger war der Ansicht, dass ihn der Eintrag daran hindere, wieder uneingeschränkt am Wirtschaftsleben teilzunehmen und beantragte, den Eintrag über die Restschuldbefreiung zur Löschung zu bringen. Die SCHUFA lehnt dies ab, sodass der Betroffene Klage erhob. |

Das Kernargument des Klägers ergibt sich aus Art. 17 Abs. 1 lit a) DSGVO in Verbindung mit § 3 Abs. 1 der Verordnung zu öffentlichen Bekanntmachungen in Insolvenzverfahren und Restrukturierungssachen im Internet (InsBekV).

Gem. § 3 Abs. 1 InsBekV ist eine in dem Online-Justizportal erfolgte Veröffentlichung von Informationen aus einem Insolvenzverfahren einschließlich des Eröffnungsverfahrens spätestens sechs Monate nach der Aufhebung oder der Rechtskraft der Einstellung des Insolvenzverfahrens zu löschen.

Gem. Art. 17 Abs. 1 lit a) DSGVO hat die betroffene Person zudem einen Anspruch darauf, vom Verantwortlichen (hier: die Schufa) zu verlangen, dass sie betreffende personenbezogene Daten unverzüglich gelöscht werden, sofern die für die Zwecke, für die sie erhoben oder auf sonstige Weise verarbeitet wurden, nicht mehr notwendig sind.

Der Kläger und sein Anwalt waren der Auffassung, dass es für die SCHUFA vor dem Hintergrund der beiden zuvor genannten Vorschriften keine Notwendigkeit gebe, die Angaben weitere drei Jahre nach Restschulderteilung zu speichern.

Wenn das Online-Justizportal Insolvenzbekanntmachungen.de Daten aus der Insolvenz lediglich sechs Monate speichern und sie nach Ablauf des Zeitraums löschen müsse, so sein Anwalt, gebe es keinen belastbaren Grund, warum ein privates Unternehmen diese Daten länger speichern, verarbeiten und verbreiten können soll.

Die SCHUFA als Beklagte vertrat u.a. die Auffassung, dass erst drei Jahre nach Restschulderteilung der Zweck der Verarbeitung dieser Information, nämlich die Bonitätsbewertung, entfalle. Die Erfahrung habe laut deren Rechtsanwalt gezeigt, dass es innerhalb der ersten Jahre nach Restschuldbefreiung bis zu sechsmal öfter zu einem weiteren Zahlungsausfall komme.

Zudem würden Informationen zu anderen offenen Forderungen ebenfalls erst drei Jahre nach deren Erledigung gelöscht, sodass insoweit eine Gleichbehandlung erfolge.

Das Oberlandesgericht Schleswig hat schließlich zugunsten des Klägers entschieden uns sah einen Anspruch auf Löschung der Information über seine Restschuldbefreiung in der Privatinsolvenz gem. Art. 17 Abs. 1 lit a) DSGVO als gegeben an. Die Datenverarbeitung der Schufa sei unrechtmäßig erfolgt.

Im Folgenden sollen die wesentlichen Argumente überblicksartig wiedergegeben werden:

- Die Rechtmäßigkeit der Verarbeitung der Daten ergibt sich nicht wegen Erforderlichkeit zur Wahrnehmung in Ausübung öffentlicher Gewalt, denn der SCHUFA wurde nicht die Ausübung öffentlicher Gewalt übertragen.

- Die Rechtmäßigkeit der Verarbeitung der Information über die Restschuldbefreiung ergibt sich auch nicht wegen Erforderlichkeit einer Aufgabe im öffentlichen Interesse. Das konkrete Datum derselben ist nicht erforderlich, damit die SCHUFA ihre Aufgabe im Wirtschaftsleben wahrnehmen kann. Denn sie kann weiterhin solche Angaben erheben und verarbeiten, die sie mit Einverständnis des Betroffenen bei Kunden und Vertragspartnern erhoben habe. Eine Erhebung aller verfügbaren personenbezogenen Daten ist hingegen nicht erforderlich.

- Eine Verarbeitung der Daten ist nicht durch eine konkrete Rechtsgrundlage geregelt, sodass sie sich im konkreten Fall nach Art. 6 Abs. 1 lit e) DSGVO als unrechtmäßig erweist. Diese Vorgabe folgt bei der Wahrnehmung öffentlicher Aufgaben bereits aus Art. 20 Abs. 2 GG. Eine gesetzliche Regelung der Verarbeitung von Informationen durch Wirtschaftsauskunfteien wie der SCHUFA ist aktuell nicht gegeben. Demnach greift bestenfalls § 3 InsoBekV, der allerdings eine Löschung der Informationen nach sechs Monaten und nicht etwa drei Jahren vorsieht.

Diese Rechtsprechung hat der zuständige 17. Zivilsenat des Oberlandesgerichts Schleswig in einem weiteren, ähnlich gelagerten Fall mit Urteil vom 03. Juni 2022 bestätigt.

| Hinweis Das Landgericht Frankfurt am Main hat in einem Urteil vom 20.12.2018 (Az. 2-05 O 151/18) den vom Kläger geltend gemachten Löschungsanspruch ebenfalls bejaht. Auch das Verwaltungsgericht Wiesbaden hatte einen entsprechenden Fall zur Entscheidung vorliegen und in diesem Rahmen Bedenken hinsichtlich der Zulässigkeit der aktuellen Praxis geltend gemacht. Die Frage, ob die SCHUFA berechtigt ist, Informationen aus einem Insolvenzverfahren länger als sechs Monate zu speichern oder nicht, hat es daher am 28.09.2021 dem EuGH zur Entscheidung vorgelegt. Es bleibt abzuwarten, ob der EuGH hier ebenfalls einen Anspruch auf Löschung bejaht. Sollte dem so sein, hätte dies erhebliche Konsequenzen für Schuldner und Wirtschaftsauskunfteien. Sprechen Sie Ihren Rechtsanwalt auf diese Entwicklung an oder fragen Sie uns. |

Die rechtliche Beurteilung der bislang gelebten Praxis der SCHUFA, die Eintragung über Informationen aus einer Privatinsolvenz erst nach Jahren zu löschen, scheint zu wackeln.

Sollten Sie von einem ähnlich gelagerten Fall betroffen sein und Fragen zu einer Löschung der Sie betreffenden Informationen aus der Insolvenz haben, sollten Sie einen Anwalt kontaktieren. Idealerweise handelt es sich hierbei um einen Fachanwalt für Insolvenz- und Sanierungsrecht, der aufgrund der Spezialisierung über die entsprechende Expertise und Erfahrung in dem Bereich verfügt.

4. Wird ein SCHUFA Eintrag nach der Restschuldbefreiung automatisch gelöscht?

Nein, aktuell speichert die SCHUFA den Eintrag über die rechtskräftige Restschuldbefreiung drei Jahre. Der Schuldner ist seine Schulden also wieder los, allerdings können die Kunden der SCHUFA die aus der Insolvenz stammende Information über diesen Zeitraum noch einsehen.

Hinzu kommt, dass die im Rahmen der Privatinsolvenz erledigten Schulden nur als erledigt markiert und nicht sofort entfernt werden.

Die SCHUFA versucht hierdurch einen Gleichlauf mit den Schuldnern zu erreichen, die ihre Schulden außerhalb einer Insolvenz zurückzahlen. Würden die Informationen über im Rahmen der Privatinsolvenz erledigte Schulden sofort gelöscht, stelle dies eine Ungleichbehandlung der Schuldner dar.

Die Praxis der SCHUFA, Eintragungen im Zusammenhang mit einer Insolvenz erst nach mehreren Jahren zu löschen, stößt zunehmen auf Kritik. Lesen Sie zur Entwicklung der Rechtsprechung auch die Ausführungen unter der oben stehenden Ziffer 3.

Sollten Sie Fragen zu den Erfolgsaussichten einer frühzeitigen Löschung Ihrer Einträge haben, kontaktieren Sie einen im Insolvenzrecht erfahrenen Rechtsanwalt. Achten Sie dabei auf die idealerweise vorhandene Zusatzqualifikation Fachanwalt für Insolvenz- und Sanierungsrecht.

Ich stehe Ihnen bei Fragen rund um das Thema SCHUFA Eintrag gerne zur Verfügung.

5. Wie sieht die SCHUFA nach einer Privatinsolvenz aus?

Zunächst einmal ist festzuhalten, dass die Einleitung einer Privatinsolvenz Ihre SCHUFA negativ beeinflusst. Es werden im Rahmen des Verfahrens diverse Verfahrensinformationen gespeichert, die erst nach mehreren Jahren gelöscht werden.

Da die Erteilung der Restschuldbefreiung in aller Regel die letzte Entscheidung im Rahmen des Insolvenzverfahrens ist und diese Information nach derzeitiger Praxis für drei Jahre gespeichert wird, beeinträchtigt dieser Umstand die Betroffenen über das Ende des eigentlichen Verfahrens hinaus weiterhin bei der Teilhabe am Wirtschaftsleben. Insolvenzschuldner beklagen immer wieder vor allem Probleme bei der Wohnungssuche. Dies führt immer wieder zu Kritik an der Praxis der Wirtschaftsauskunfteien.

Unabhängig davon, ob sich eine vorzeitige Löschung erreichen lässt, kann man auf jeden Fall darauf achten, dass die Einträge rechtzeitig nach internen SCHUFA-Fristen gelöscht werden. Beantragen Sie hierfür bei der SCHUFA einen aktuellen Auszug, der einmal jährlich kostenlos ist.

Bei Fragen rund um Ihren SCHUFA-Eintrag stehe ich Ihnen als Rechtsanwalt und Fachanwalt für Insolvenz- und Sanierungsrecht gerne jederzeit zur Verfügung. Nehmen Sie noch heute Kontakt zu mir auf und schildern Sie mir Ihren Fall. Gerne auch über das Kontaktformular hier auf anwalt.de.

6. Ist man nach der Restschuldbefreiung wieder kreditwürdig?

Ziel der durch die Schufa und andere Wirtschaftsauskunfteien erhobenen Informationen ist die Beurteilung der Bonität oder auch Kreditwürdigkeit der Betroffenen. Durchläuft man nun eine Privatinsolvenz, wird dies von Wirtschaftsauskunfteien vermerkt.

Selbst wenn man nach Ende des Verfahrens seine Schulden endgültig los ist, führt dies nicht automatisch zu einer Wiedererlangung der Kreditwürdigkeit. Hintergrund hierfür ist insbesondere die Speicherung der Restschuldbefreiung für drei Jahre ab Rechtskraft des Beschlusses.

Möchte man also in der Zeit zum Beispiel einen neuen Handyvertrag oder einen Darlehensvertrag abschließen, wird der Vertragspartner die Schufa-Informationen abfragen und aufgrund des Eintrags über die Restschuldbefreiung in aller Regel dazu führen, dass der Vertragspartner das Geschäft ablehnt.

Gegebenenfalls kann die Gegenseite mit den folgenden Argumenten doch noch einen Vertragsschluss überzeugen:

- Durch die Insolvenz sind die Schulden aus der Zeit vor Eröffnung des Verfahrens entfallen.

- Die finanziellen Verhältnisse sind mittlerweile geordnet und man kommt seinen Zahlungsverpflichtungen problemlos nach.

- Ein regelmäßiges Einkommen und ein fester Arbeitsplatz ermöglichen eine Bedienung der Raten.

- Eine dritte Person mit guter Bonität verbürgt sich für den Insolvenzschuldner.

Dies setzt allerdings voraus, dass sich aus dem Schufa-Eintrag neben den zuvor genannten positiven Merkmalen keine weiteren negativen Merkmale ergeben wie z.B. das Vorliegen mehrerer Finanzierungsverträge, ggf. mit Zahlungsstörungen, sowie die Kündigung derartiger Verträge.

Hinweis Aufgrund des negativen Eintrags und der damit aus Sicht der Banken bestehenden Risiken dürfte der Abschluss einer Baufinanzierung in aller Regel aussichtslos sein. |

Ein Rechtsanwalt und Fachanwalt für Insolvenz- und Sanierungsrecht kann Ihnen bei Fragen weiterhelfen. Kontaktieren Sie mich gerne, wenn der Eintrag über die Restschuldbefreiung Sie belastet und eine Löschung von der Schufa abgelehnt wird.

Sie haben ein insolvenzrechtliches Problem? Dann nehmen Sie unverbindlich Kontakt auf:

per E‑Mail: wolters@bbr-law.de

per Telefon: +49 (0)211- 828977 200

Gerne können Sie mir auch schreiben: Buchalik Brömmekamp Rechtsanwaltsgesellschaft mbH, Prinzenallee 15, 40549 Düsseldorf,

Besuchen Sie uns gerne jederzeit online auf unserer Homepage.

Artikel teilen: