Veröffentlicht von:

Haus und Grundstück richtig verschenken | Tipps vom Notar zur Überlassung einer Immobilie

- 13 Minuten Lesezeit

Immobilie vererben oder doch lieber schon zu Lebzeiten verschenken?

Wer seinem Ehegatten oder einem Kind wesentliche Teile seines Vermögens (z.B. eine Immobilie) zukommen lassen will, stellt sich oft die Frage: Soll ich meine Immobilie oder andere Vermögenswerte Vermögen vererben oder schon zu Lebzeiten mit „warmer Hand“ meinen potenziellen Erben schenken? Die lebzeitige Zuwendung eines Vermögensgegenstandes (z.B. eines Grundstücks) wird auch vorweggenommene Erbfolge genannt.

Damit im Rahmen der Überlassung des Vermögensgegenstandes keiner der Beteiligten böse Überraschungen erlebt, schreibt der Gesetzgeber zum Schutz aller Beteiligten vor, dass alle Schenkungsverträge nur dann wirksam sind, wenn sie von einem Notar beurkundet werden.

Die Aufgabe des Notars ist es dabei, den Beteiligten als unparteiischer und neutraler Berater zur Seite zu stehen und sie vor Nachteilen zu bewahren. Er erforscht den Willen der Beteiligten, schlägt sachgerechte Regelungen vor und setzt die getroffenen Vereinbarungen anschließend in einen wasserdichten Vertrag um. Sowohl der Überlasser als auch der Begünstigte können sich bei Zweifeln oder Fragen in jeder Lage des Verfahrens an den Notar wenden, ohne dass dafür Mehrkosten entstehen. Zögern Sie nicht, Ihren Notar zu fragen. Er beantwortet Ihnen Ihre Fragen gern.

Auf Wunsch der Beteiligten übernimmt der Notar nach der Beurkundung der Schenkung auch die gesamte Abwicklung des Vertrages. Der Notar sorgt dabei für eine ausgewogene Vertragsgestaltung und übernimmt die komplizierte Vertragsabwicklung für die Beteiligten. Die Beratung ist dabei immer in den Gebühren des Notars enthalten.

Ablauf bei der Schenkung einer Immobilie

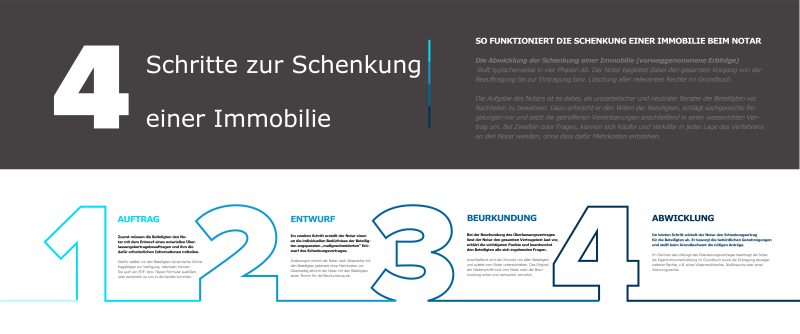

1. Beauftragung des Notars und Ermittlung des Sachverhalts

Zuerst müssen die Beteiligten den Notar mit dem Entwurf eines notariellen Schenkungsvertrages beauftragen und ihm die dafür erforderlichen Informationen mitteilen. Hierfür stellen wir den Beteiligten dynamische Onlinefragebögen zur Verfügung. Alternativ können Sie auch ein PDF- bzw. Papier-Formular ausfüllen oder persönlich zu uns in die Kanzlei kommen.

Die Verwendung der Formulare dient lediglich dazu, die Abwicklung der Angelegenheit für möglichst komfortabel für die Beteiligten zu gestalten. Selbstverständlich beraten wir Sie aber auch gern persönlich am Telefon oder Vor-Ort in der Kanzlei und helfen Ihnen beim Ausfüllen.

Für eine lebzeitige Zuwendung im Wege der vorweggenommenen Erbfolge können gute Gründe sprechen:

- Eltern möchten ihren Kindern den Berufsstart oder die Familiengründung mit einer Schenkung im Sinne eines „Startkapitals“ erleichtern;

- Eltern schenken ihren Kindern einen Bauplatz oder das Kapital zum Erwerb eines Grundstücks;

- die Nachfolge in einem Familienunternehmen soll schon zu Lebzeiten geregelt werden;

- der Übergang des Vermögens zwischen den Generationen soll mit Blick auf die Erbschafts- und Schenkungssteuer steuerlich optimiert werden;

- Pflichtteilsansprüche der übrigen Kinder und/oder des Ehegatten sollen durch eine frühzeitige Übertragung der Immobilie gemindert oder bestenfalls ausgeschlossen werden (z.B. Kinder aus erster Ehe; „Patch-Work“-Familien).

Vorweggenommene Erbfolge

Durch die vorweggenommene Erbfolge können einzelne Vermögensgegenstände (z.B. ein Betrieb oder eine Immobilie) schon zu Lebzeiten gesteuert werden. Die Mitwirkung eines Notars ist für solche Überlassungsverträge gesetzlich zwingend vorgeschrieben. Um die steuerlichen Auswirkungen der Schenkung besser einschätzen zu können, ist es zudem ratsam, den eigenen Steuerberater frühzeitig in den Vorgang einzubinden.

Minimierung der Ansprüche "unerwünschter" Pflichtteilsberechtigter

Verwandte, die nicht Erben sind, können gegen die Erben Anspruch auf Zahlung ihres Pflichtteils in Höhe der Hälfte ihres gesetzlichen Erbteils haben. Bei der Berechnung des Pflichtteils wird der Wert der Zuwendung im Rahmen des Überlassungsvertrages um 1/10 pro Jahr, das zwischen der Schenkung und dem Erbfall liegt, gemindert. Nach zehn Jahren bleibt die Schenkung bei der Ermittlung der Höhe der Pflichtteilsansprüche unberücksichtigt. Je früher die Schenkung erfolgt, desto eher können die Pflichtteilsansprüche „unerwünschter“ Pflichtteilsberechtigter gemindert werden.

Diese Strategie funktioniert jedoch nicht bei Schenkungen an Ehegatten oder wenn sich der Schenker wesentliche Rechte vorbehält.

Zehn-Jahres-Frist

Bei Übertragungsverträgen stellt sich auch oft die Frage, was später passiert, wenn der Übergeber Pflegebedürftig werden sollte. Vergehen zwischen der Übertragung der Immobilie und der Inanspruchnahme von Sozialleistungen keine zehn Jahre, kann das Sozialamt einen Anspruch auf Rückgängigmachung der Übertragung geltend machen. Nach Ablauf dieser zehn Jahre hat das Sozialamt in der Regel keine Möglichkeit mehr, auf verschenkte Immobilien zuzugreifen. Bei vorbehaltenen Rechten, wie zum Beispiel einem Nießbrauch, muss geklärt werden, ob diese Rechte der Pfändung durch den Sozialträger unterliegen und wie dieses Problem gegebenenfalls gelöst werden kann.

2. Entwurf des Überlassungsvertrages durch den Notar und Übersendung an die Beteiligten

Im zweiten Schritt erstellt der Notar einen an die individuellen Bedürfnisse der Beteiligten angepassten „maßgeschneiderten“ Entwurf des Schenkungs- bzw. Überlassungsvertrages. Änderungen nimmt der Notar nach Absprache mit den Beteiligten jederzeit ohne Mehrkosten vor. Gleichzeitig stimmt der Notar mit den Beteiligten einen Termin für die Beurkundung ab.

Bei Schenkungs- und Überlassungsverträgen ist es häufig erforderlich, die Interessen der Beteiligten nach deren individuellen Bedürfnissen auszutarieren. Dem Notar stehen hierfür vielfältige Gestaltungsmöglichkeiten zur Verfügung. Im Folgenden möchten wir Ihnen ausgehend von einigen praktischen Beispielen einen kurzen Überblick über die „Werkzeuge“ des Notars geben, mit denen er einen angemessenen Interessenausgleich zwischen den Beteiligten herstellen kann.

a) Mögliche Nachteile bei „reinen“ Schenkungen

Die Schenkung kann entweder vorbehaltlos oder mit Vorbehalten zugunsten des Schenkenden, z.B. durch Einräumung eines Nießbrauchs- oder Wohnungsrechts oder sogar eines Rückforderungsrechts, gestaltet werden. Alle diese Vorbehalte können auch gestaffelt vereinbart werden, sodass das vorbehaltene Recht mehreren Personen nebeneinander oder nacheinander zufällt.

Bei der vorbehaltslosen Schenkung ist aus Sicht des Übergebers Vorsicht angebracht.

s

Geschenkt ist geschenkt! Was weg ist, ist weg!

Bei einem Schenkungs- bzw. Überlassungsvertrag sollte sich der Übertragende darüber im Klaren sein, dass er mit der Schenkung sein Eigentum an dem Vermögensgegenstand in der Regel gänzlich aufgibt. Wer etwa seine Immobilie verschenkt, ist nicht länger „Herr im eigenen Haus“. Nur in einigen wenigen Ausnahmefällen sieht das Gesetz eine Rückforderung der Schenkung durch den Schenkenden (z.B. wegen Verarmung oder bei „grobem Undank“) oder durch Dritte (z.B. im Rahmen eines „Sozialträgerregresses“ bei Behinderten oder Bedürftigen Übergebern) vor.

Der Übernehmer sollte sich frühzeitig Klarheit darüber verschaffen, ob und in welcher Form das Grundstück belastet ist, z.B. durch Hypotheken, Grundschulden, Dienstbarkeiten oder Wohnungsrechte. Sind im Grundbuch Belastungen an dem Grundstück eingetragen, sollte im Überlassungsvertrag geregelt werden, ob diese Belastungen gelöscht oder übernommen werden soll.

b) Schenkung mit (teilweiser) Gegenleistung

Selbst wenn die Überlassung einer Immobilie weitgehend unentgeltlich erfolgen soll, ist es dennoch möglich, dass sich der Übernehmer zu einer (teilweisen) Gegenleistung verpflichtet. Dies kann auf unterschiedliche Weisen geschehen.

Abstandsgeld

Der Übergeber kann die Schenkung davon abhängig machen, dass der Übernehmer einen bestimmten Geldbetrag an ihn zahlt. Neben dem „Verkauf zum Freundschaftspreis“ kann dies auch in der Form geschehen, dass sich der Übergeber vorbehält bei Vorliegen bestimmter Voraussetzungen eine Zahlung zu verlangen („Entgelt auf Abruf“) oder eine Ausgleichszahlung zu leisten. Da die Schenkung hierbei auch Elemente eines Kaufvertrages beinhaltet, wird der Notar darauf hinwirken, dass Erwerber und Veräußerer keine ungesicherte Vorleistung eingehen. Es soll sichergestellt sein, dass der Übergeber nicht sein Eigentum aufgibt ohne die Gegenleistung zu erhalten und dass der Übernehmer die Gegenleistung nicht erbringen muss, ohne dass sein Eigentumserwerb an dem Grundstück sichergestellt ist.

Pflegeverpflichtung - Versorgung im Alter

Insbesondere bei der Übertragung einer Immobilie auf die eigenen Kinder wird häufig der Wunsch geäußert, die Übertragung an die Kinder vertraglich davon abhängig zu machen, dass sich diese Verpflichten, den Übergeber im Alter persönlich zu pflegen. Der Notar wird hierbei auf Lösungen hinwirken, bei denen auch Vorkehrungen für den Fall getroffen werden, dass der Übernehmer seine Verpflichtungen später nicht erfüllt.

Leibrente - Versorgung im Alter

Wenn der Übergeber die Befürchtung hat, dass seine sonstige Altersvorsorge nach der Überlassung seiner wesentlichen Vermögenswerte an den Übernehmer später eventuell nicht mehr zur Deckung seines angemessenen Lebensbedarfes ausreichen könnte, bietet sich häufig die Vereinbarung einer sogenannten „Leibrente“ an, bei welcher der Übernehmer später als vertraglich vereinbarte Rente monatlich einen bestimmten Betrag an den Übergeber zu zahlen hat. Bei der Leibrente wird der Notar darauf achten, dass der Anspruch des Übergebers auf die Rente durch eine Reallast, die im Grundbuch eingetragen wird, dinglich absichert ist. Des Weiteren sollte wegen möglicher Inflationsschwankungen in der Zukunft auch eine Wertsicherungsklausel in den Vertrag eingebaut werden.

Grabpflege

Oft wünscht sich der Übergeber, dass der Beschenkte als kleine Gegenleistung und zur Entlastung der übrigen Erben nach seinem Tod die Kosten der Beerdigung trägt und sich auch im Anschluss daran an die Grabpflege verantwortlich zeigt und sich um das Grab kümmert.

c) Weiternutzung der Immobilie auch nach der Übertragung

In vielen Fallen, in denen Eltern ihre Immobilie vorzeitig im Wege der Schenkung an die Kinder übertragen, besteht bei den Eltern der Wunsch, die Immobilie zu Lebzeiten trotz der Schenkung zunächst noch weiter nutzen zu können. Der Notar wird in diesen Fällen vorschlagen, einen Nutzungsvorbehalt in den Überlassungsvertrag aufzunehmen. Zu diesen Nutzungsvorbehalten zählen insbesondere der Nießbrauch und das Wohnungsrecht.

Wohnungsrecht

Ein Wohnungsrecht berechtigt den Übergeber in die Lage die übertragene Immobilie auch nach der Schenkung noch weiter in dem Haus wohnen zu bleiben. Anders als das „Wohnrecht„, bei dem der Berechtigte nur das Recht hat, neben dem Eigentümer auch die Immobilie zu bewohnen, berechtigt das Wohnungsrecht zum Bewohnen des Hauses unter Ausschluss des Eigentümers.

Das Wohnungsrecht berechtigt allerdings nur zum Wohnen. Eine Vermietung oder ein Verkauf durch den Übergeber sind nach erfolgter Schenkung ausgeschlossen.

Ist die übertragene Immobilie vermeitet und sollen die Mieteinnahmen auch nach der Schenkung weiterhin dem Übergeber zustehen, beispielsweise weil dieser die Mieteinnahmen zur Bestreitung seines Lebensunterhals benötigt, ist der Nießbrauch das Gestaltungsmittel der Wahl.

Nießbrauch

Beim Nießbrauch ist der Eigentümer berechtigt, die Immobilie nach seiner Wahl entweder selbst zu nutzen, sie also zu bewohnen, oder aber auf eigene Rechnung zu vermieten. Ebenso wie beim Wohnungsrecht, ist jedoch auch beim Nießbrauch ein Verkauf oder eine Belastung durch den Übergeber ausgeschlossen.

d) Vorbehalt der Rückforderung – „Ich will mein Haus zurück!“

Oft ist es der Wunsch des Übergebers, sich trotz der Schenkung für bestimmte Eventualitäten eine Rückforderung der Immobilie vorzubehalten. Nach der Rechtsprechung des Bundesgerichtshofs (BGH) ist sogar die Vereinbarung eines freien Widerrufsrechts, also ohne das ein bestimmten Widerrufsgrund vorliegen müsste, zulässig.

Rückforderungsrecht

Das Rückforderungsrecht ist ein sogenanntes Gestaltungsrecht. Es greift also erst, wenn einer der im Überlassungsvertrag definierten Gründe vorliegt und der Übergeber entscheidet das Recht auch tatsächlich geltend zu machen. Durch die Ausübung des Rückforderungsrechts kommt es zur Rückabwicklung des Übertragungsvertrages. Der Übergeber wird wieder Eigentümer.

Die häufigsten Gründe für einen Vorbehalt eines Rückforderungsrechts an einer geschenkten Immobilie sind die „5 Vs“:

- Verfügung – der Erwerber hat sich im Überlassungsvertrag verpflichtet, die Immobilie nicht oder nicht an bestimmte Personen zu veräußern und verstößt gegen dieses Versprechen.

- Vermögensverfall – Der Übergeber möchte verhindern, dass die Immobilie einem Insolvenzverfahren über das Vermögen des Übernehmers zum Opfer fällt und er hilflos zusehen muss, wie „sein“ Haus im Rahmen der Zwangsversteigerung in die Hände der Gläubiger fällt. Dasselbe gilt für den Fall, in dem der Übernehmer eine etwaige Schenkungssteuer nicht an das Finanzamt zahlt und dieses daraufhin den Übergebern auf Zahlung der Steuer in Anspruch nimmt.

- Vorversterben – Verstirbt der Übernehmer vor dem Übergeber, soll das Grundstück an den Übergeber zurückfallen und nicht in die „falschen“ Hände geraten.

- Verfehlung – analog zu den Gründen für eine Pflichtteilsentziehung oder eines Widerrufs der Schenkung wegen Groben Undanks.

- Verheiratung – Erfolgt die Schenkung der Immobilie während der Ehe von einem Ehegatten an den anderen, soll die Schenkung häufig rückgängig gemacht werden können für den Fall, dass die Ehe vorzeitig endet.

Der Anspruch auf eine mögliche spätere Rückübereignung sollte die Eintragung einer (Rückauflassung-) Vormerkung im Grundbuch zugunsten des Übergebers dinglich abgesichert werden.

ee) Vorweggenommene Erbfolge – Auswirkungen der Zuwendung auf den Erbfall

In den meisten Fällen ist es der Wunsch der Eltern, alle ihre Kinder möglichst gleich zu behandeln. Oft ist dies jedoch nicht möglich, beispielsweise, wenn die Immobilien den größten Vermögenswert des Übergebers ausmacht.

In diesen Fällen ist zunächst zu prüfen, ob der Übergeber selbst in der Lage ist, Ausgleichsbeträge an die weichenden Kinder zu zahlen oder ob der Übernehmer seine Geschwister auszahlen soll.

(1) Vermeidung doppelter Begünstigung des Beschenkten durch Pflichtteilsansprüche

Wer zu Lebzeiten wesentliche Vermögenswerte verschenkt, sollte sich unbedingt auch Gedanken über die Auswirkungen auf den Erbfall machen und dieses (unangenehme) Szenario einmal zu Ende denken.

So können zum Beispiel beschenkte Kinder nach dem Tod des zuerst verstorbenen Elternteils ihren Pflichtteil geltend machen und damit die Absicherung des Überlebenden Elternteils gefährden. Der Beschenkte wäre also doppelt begünstigt, einmal durch die Schenkung selbst und dann ein zweites Mal durch den Pflichtteilsanspruch auf das Restvermögen im Zeitpunkt des Erbfalls. Dieser Pflichtteilsanspruch steht allen Personen zu, die nach der gesetzlichen Erbfolge Erben gewesen wären, selbst wenn sie vom Erblasser im konkreten Fall enterbt wurden. Dieses Problem wird in der Praxis dadurch gelöst, dass der Notar in den Übergabevertrag einen Pflichtteilsverzicht des Beschenkten nach dem erstversterbenden Elternteil vorsieht oder eine Regelung in den Vertrag aufgenommen wird, wonach der Übernehmer sich das Geschenk jedenfalls auf seinen Pflichtteilsanspruch für diesen ersten Erbfall anrechnen lassen muss.

Pflichtteilsverzicht

In den meisten Familien stellt das Eigenheim den mit Abstand größten Teil des Vermögens dar. Stirbt der Übergeber (z.B. Vater) vor dessen Ehegatten (z.B. Mutter), steht dem beschenkten Kind gegen die Erben (z.B. die Mutter und ggf. weitere Kinder) ein Zahlungsanspruch in Höhe der Hälfte dessen, was er als Erbe erhalten hätte, zu. Der Pflichtteilsanspruch wäre grundsätzlich sofort nach dem Tod des Erstversterbenden fällig. Würde der Beschenkte seinen Pflichtteilsanspruch geltend machen, wäre er nicht nur doppelt begünstigt, sondern der überlebende Elternteil wäre auch womöglich in seiner Existenz bedroht, wenn er diesen Anspruch sofort erfüllen müsste. Um diese Folgen zu verhindern, kann der Begünstigte im Rahmen einer notariellen Beurkunden erklären, dass er auf seinen Pflichtteil verzichtet.

Anordnung der Anrechnung auf den Pflichtteil (Beschenkter ist zwar verwandt, aber nicht als Erbe eingesetzt)

Alternativ kann der Übergeber bei der Schenkung auch anordnen, dass sich der Beschenkte die Schenkung später beim Erbfall auf seinen Pflichtteil anrechnen lassen muss, er also entsprechend weniger erhält falls er seinen Pflichtteilsanspruch geltend macht.

Ausgleichung (Beschenkter ist und bleibt Erbe)

Der Übergeber kann bei der Schenkung anordnen, dass der Wert der Zuwendung auf den Erbteil des Übernehmers angerechnet wird, dieser beim Erbfall also entsprechend weniger erhält.

Damit es später nicht zu Streitgkeiten innerhalb der Familie kommt, sollten nach Möglichkeit alle betroffenen Familienangehörigen in die Überlegungen zur Gestaltung des Überlassungsvertrages einbezogen werden. Erfahrungsgemäß werden die übrigen Familienangehörigen die Übertragung später weniger als ungerecht empfinden, wenn Sie vor Abschluss des Vertrages angehört wurden oder sogar daran mitgewirkt haben.

3. Beurkundung des Schenkungs- & Überlassungsvertrags beim Notar

Bei der Beurkundung des Schenkungsertrages liest der Notar den gesamten Vertragstext laut vor, erklärt die wichtigsten Punkte und beantwortet den Beteiligten alle sich ergebenden Fragen. Anschließend wird die Urkunde von allen Beteiligten und zuletzt vom Notar unterschrieben. Das Original der Niederschrift wird vom Notar nach der Beurkundung sicher und vertraulich verwahrt.

Beurkundung

Der Notar bespricht und erläutert den Vertrag mit den Beiteiligten. Dabei ist er verpflichtet, den Vertrag vollständig vorzulesen, damit nichts übersehen wird. Sind die Beteiligten mit dem Vertrag einverstanden, unterschreiben Sie ihn. Anschließend bestätigt der Notar durch seine Unterschrift, dass er den Vertrag amtlich geprüft hat und die Beurkundung abgeschlossen ist. Das Original der Niederschrift wird anschließend sicher und vertraulich vom Notar verwahrt und zusätzlich bei der Bundesnotarkammer in einem digitalen Urkundenarchiv hinterlegt.

4. Abwicklung des Überlassungsvertrages

Zu den Aufgaben des Notars gehört auch die Abwicklung des Schenkungsvertrages. Er besorgt die behördlichen Genehmigungen, stellt beim Grundbuchamt die nötigen Anträge und kümmert sich um die Löschung von Belastungen im Grundbuch, wie zum Beispiel von Grundschulden.

Notarkosten für die Schenkung und Überlassung

Die Notargebühren bei der Überlassung eines Grundstücks oder der Schenkung eines Hauses sind für alle Notare in Deutschland gesetzlich festgelegt. Jeder Notar kostet also gleich viel. Die Notarkosten für einen Schenkungsvertrag über eine Immobilie orientieren sich an dem Wert des Grundstücks und sind im Gerichts- und Notarkostengesetz (GNotKG) detailliert festgelegt. Maßgeblich sind dabei der Wert des Geschäfts (z.B. Wert des Grundstücks) und die vom Notar vorzunehmenden Tätigkeiten. Gebührenvereinbarungen jeder Art sind dem Notar gesetzlich verboten.

Das notarielle Kostenrecht hat einen weiteren Vorteil: Die notarielle Beratung einschließlich der Entwurfstätigkeit ist in der Beurkundungsgebühr enthalten, unabhängig von der Schwierigkeit, dem Aufwand und der Anzahl der Besprechungstermine.

Die Kosten für einen typischen Immobilienkauf sollen anhand des folgenden Beispiels veranschaulicht werden. Gern können wir Ihnen die voraussichtlichen Gebühren für Ihren Überlassungsvertrag auch konkret ausrechnen. Sprechen Sie uns einfach an.

Artikel teilen: