Veröffentlicht von:

Mehr Geld auf dem P-Konto? Am 01.12.21 kommt die P-Konto-Reform!

- 4 Minuten Lesezeit

Seit Einführung des P-Kontos im Jahre 2010 hat es vielen das Existenzminimum gesichert und sie aus schwierigen Lebensphasen hinausgeführt. Zum Stichtag am 20. September 2018 existierten mehr als 2,5 Millionen Pfändungsschutzkonten in Deutschland.

Eine Studie hat bewiesen, dass sich das P-Konto zwar über die Jahre bewährt hat, jedoch ein paar Veränderungen notwendig geworden sind. Es besteht Grund zur Freude, denn die Reform verspricht weniger Bürokratie und mehr Geld.

Was ist eigentlich ein P-Konto?

P-Konto ist die Abkürzung von Pfändungsschutzkonto und wie der Begriff es schon sagt, schützt es vor der Pfändung Ihres Guthabens. Sollten Sie von einer Kontopfändung betroffen sein, so haben Ihre Gläubiger die Möglichkeit Ihr gesamtes Guthaben auf Ihrem Konto zu pfänden und Sie stehen mit 0€ da. Damit es nicht so weit kommt, hat man die Möglichkeit, sein „normales“ Konto in ein P-Konto umzuwandeln. Hier ist ein sog. Pfändungsfreibetrag von der Pfändung geschützt und es bleibt Ihnen eine Lebensgrundlage. Aktuell beträgt der pfändungsfreie Wert 1.254,64€ (Stand November 2021). Dieser Betrag kann unter bestimmten Voraussetzungen unter Vorlage einer entsprechenden Bescheinigung erhöht werden.

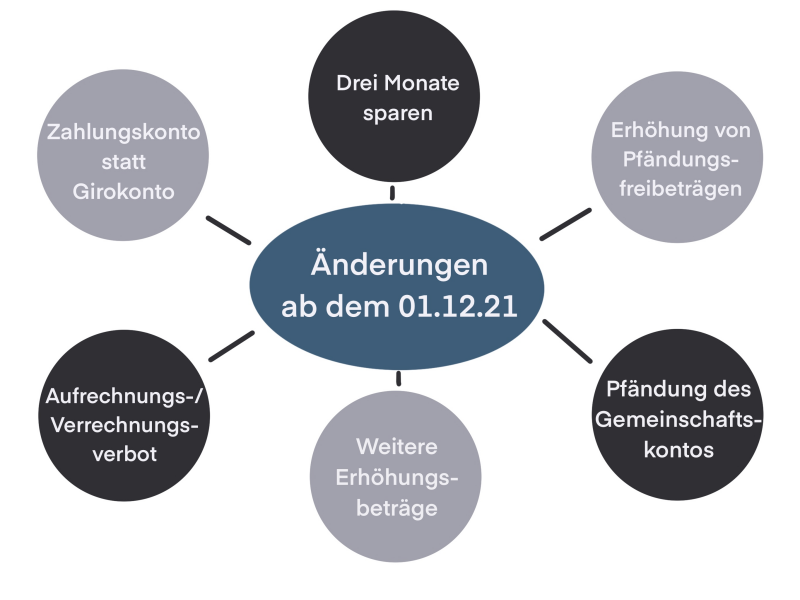

1. Zahlungskonto statt Girokonto

Bisher wurde im Zusammenhang mit dem P-Konto stets der Begriff des Girokontos verwendet. Dies soll sich aber nun ändern: Der bisher verwendete Begriff wird durch „Zahlungskonto“ ersetzt.

Grund hierfür sind die immer beliebter gewordenen E-Geld Konten. E-Geld ist digitales Bargeld, das auf einem räumlich entfernten Server gespeichert wird. Die Verwaltung dieses Geldes wird über das entsprechende E-Geld Konto vorgenommen. Ein Beispiel für E-Geld, das jedem geläufig sein sollte, sind aufladbare Chipkarten. Grundsätzlich ist das Guthaben auf einem E-Geld Konto nicht vor Pfändungen geschützt. Bei dem Versuch, das E-Geld Konto in ein P-Konto umzuwandeln, sind aber viele gescheitert, da die Bank dies unter Bezugnahme auf das Gesetz verweigert hat. Hier ist nämlich die Rede gewesen von einem „Girokonto“, was ein E-Geld Konto nicht ist. Durch den Begriff Zahlungskonto kann man nun auch die digitalen Konten erfassen und es werden mehr Schuldner vor einer Kontopfändung geschützt.

2. Sparen leicht gemacht

Bisher konnte man das nicht gebrauchte Guthaben auf seinem P-Konto maximal einen Monat ansparen. Nach diesem Monat ohne Verwendung des Guthabens stand der Betrag den Gläubigern offen. Ab jetzt ist Sparen leichter: Ab dem 01.12.2021 kann das überschüssige Guthaben bis zu drei Monate auf Ihrem Konto verbleiben (§ 899 II Zivilprozessordnung n.F.). Hierdurch werden größere Investitionen ermöglicht und Sie können trotz Kontopfändung Geld ansparen.

3. Erhöhung von Pfändungsfreibeträgen

Bislang wurde der Pfändungsfreibetrag stets alle zwei Jahre am 1. Juli erhöht. Um mehr Flexibilität zu gewähren im Hinblick auf wirtschaftliche und gesellschaftliche Veränderungen wird der Freibetrag nun jährlich zum 1. Juli überarbeitet.

4. Pfändung des Gemeinschaftskontos

Der Pfändungsschutz ist ein individuelles Recht, weshalb sich der Pfändungsschutz nicht auf ein Gemeinschaftskonto erstrecken kann. Nach der Reform wird es den Kreditinstituten möglich sein, auch ein Gemeinschaftskonto zu pfänden. Dies dürfen sie jedoch erst einen Monat nach Zustellung des Überweisungsbeschlusses tun.

Was können Sie in der Zwischenzeit tun, um die Pfändung des Gemeinschaftskontos zu verhindern? Sie können gemäß § 850l Zivilprozessordnung n.F. beim entsprechenden Kreditinstitut verlangen, dass ein Teil des Guthabens auf dem Gemeinschaftskonto auf ein Konto, welches nur auf Ihren Namen läuft, übertragen wird. So wird die Pfändung ausschließlich auf Ihrem „privaten“ Konto durchgeführt und das Gemeinschaftskonto ist geschützt.

5. Aufrechnungs- und Verrechnungsverbot

Konto im Minus? Nach § 850k Zivilprozessordnung muss die Bank trotzdem ihr bestehendes Konto in ein P-Konto umwandeln. Ab diesem Zeitpunkt darf das Kreditinstitut zudem nicht mit seinen Forderungen aufrechnen. Auch ist eine Verrechnung mit dem Saldo aus einer späteren Gutschrift, die nicht von der Pfändung umfasst ist, nicht gestattet. Doch was bedeutet das eigentlich?

Angenommen Sie haben die Umwandlung Ihres Kontos in ein P-Konto beantragt, Ihr Konto befindet sich aber aktuell mit 50€ im Minus. Wenn nun 200€ auf Ihr Konto eingezahlt werden und sie sind mit 50€ im Minus, dann darf die Bank nicht einfach nur 150€ auf Ihrem P-Konto gutschreiben und die 50€ im Minus quasi „begleichen“, sondern muss die vollen 200€ an Sie auszahlen. Der Minus-Betrag wird nur vermerkt und spielt für den Zeitraum, in dem sie ein P-Konto haben, keine Rolle. Denn ein P-Konto kann nicht im Minus sein. Sie haben durch diese Reform also nach der Umwandlung mehr Geld zum Leben.

6. Weitere Erhöhungsbeträge

Bisher war eine Erhöhung des pfändungsfreien Betrages zum Beispiel bei Unterhaltspflichten möglich. Dies wird nun um zwei Konstellationen erweitert: Mehr Geld gibt es, wenn ein gemeinsamer Haushalt oder Leistungen nach dem Asylbewerberleistungsgesetz bestehen. Zudem dürfen Sie Geldleistungen behalten, die nach landesrechtlichen oder bundesrechtlichen Vorschriften unpfändbar sind.

Ob Sie von dieser Erhöhung betroffen sind, ist sehr einzelfallabhängig und muss vor dem Hintergrund Ihrer Situation individuell bestimmt werden. Schreiben Sie uns einfach eine Nachricht und wir helfen Ihnen.

Man kann also festhalten, dass es ab dem 01.12.2021 für P-Konto Inhaber viele Verbesserungen und Erleichterungen gibt, insgesamt springt für Sie mehr Geld dabei heraus.

Doch man sollte sich auch bewusst sein, dass eine Kontopfändung ein Weckruf sein sollte, um seine Schulden in den Griff zu bekommen. Wenn der Schuldenberg immer größer wird, dann kann Sie auch ein P-Konto nicht retten und Sie sollten sich Hilfe suchen. Wagen Sie den Schritt und nehmen Sie Ihren Mut zusammen. Rufen Sie bei uns an und wir bieten Ihnen eine kostenlose Schuldenanalyse an. Nur so können Sie nachhaltig Ihre Schulden loswerden und in ein schuldenfreies und glückliches Leben starten!

Artikel teilen: