Veröffentlicht von:

Wenn Falschparken 300 EUR kostet

- 4 Minuten Lesezeit

Sinnbild für unternehmerisches Fehlverhalten

Ich habe Ihnen heute für diesen Beitrag ein aktuelles Beispiel aus unserer Sanierungsberatung mitgebracht. Als Unternehmer – sicherlich aber auch als Verbraucher – können Sie aus diesem Beispiel für Ihre unternehmerische Tätigkeit sicher einigen Nutzen ziehen. Es ist nur ein kleines Beispiel, aber Sinnbild für unternehmerisches Fehlverhalten. Es wiederholt sich in einer Vielzahl von Fällen. Betroffen sind kleine und sehr große Forderungen gleichermaßen.

Kleiner Auslöser, vielfacher Schaden

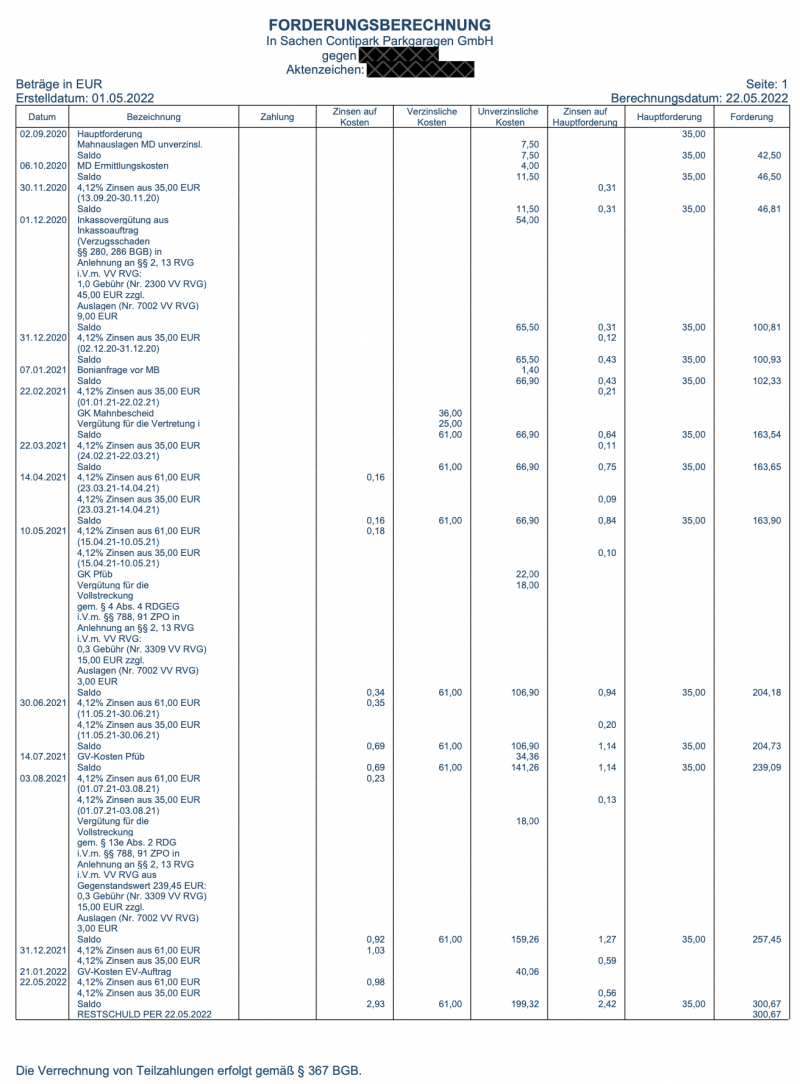

In unserem Beispielsfall wurde ein Fahrzeug unerlaubt auf einem Parkplatz abgestellt. Möglicherweise war ein halb öffentlicher Parkplatz von einem Supermarkt – wir können diese Frage nicht mehr aufklären. Der Parkraum wurde möglicherweise der privaten Parkraumbewirtschaftung zugeführt. Dies ist die höfliche Umschreibung für die Fälle, in denen Parkraum öffentlich zugänglich gemacht und auf kleinen Schildern darauf hingewiesen wird, dass eine Parkscheibe auszulegen ist, da sonst ein erhöhtes Parkentgelt in erheblicher Höhe fällig wird. In unserem Fall waren dies EUR 45,00. Unser Mandant hat also offensichtlich falsch geparkt – so weit so gut – und dann aber das erhöhte Parkentgelt von EUR 45,00 nicht sofort beglichen. Über den Zeitraum von nicht einmal zwei Jahren ist durch das kontinuierliche Nichtbeachten dieses Entgelts aus einer in der Regel leicht zu begleichenden Forderung von EUR 45,00 ein Betrag in Höhe von gut EUR 300,00 geworden. Die Verbindlichkeit hat sich damit also mehr als versechsfacht.

Was immer sich unser Mandant auch dabei erhofft hat: Es hat sich nicht erfüllt. Es wäre an mehreren Stellen die Möglichkeit gewesen, den standardisierten Prozess der Gegenseite so zu unterbrechen, dass das Momentum auf der Seite unseres Mandanten gelegen hätte. Diese Gelegenheiten wurden aber versäumt. Zunächst einmal hätte die Forderung, wenn sie berechtigt ist, bezahlt werden können. Das ist dann zwar ärgerlich, aber unter der Rubrik Lehrgeld zu verbuchen. Es handelt sich bei den EUR 45,00 auch um ein erhöhtes Parkentgelt, das als Betriebsausgabe abgesetzt werden kann. Anders als beim typischen „Knöllchen“, das als Bußgeld oder Ordnungsgeld aus eigener Tasche zu tragen ist und eben keine Betriebsausgabe ist.

In der eigenen Falle gefangen

Der unberechtigten Forderung hätte aber auch ohne weiteres entgegengetreten werden können. Der außergerichtlichen Zahlungsaufforderung hätte man der schlichten Mitteilung, man hätte dort nicht geparkt, die zivilrechtliche Grundlage entzogen werden können. Spätestens nach Erlass eines Mahnbescheids wäre dem Mahnbescheid, sofern er unberechtigt ist, zu widersprechen gewesen. Selbst nach Erstellung des Vollstreckungsbescheids wäre es nicht zu spät gewesen. Auch hier kann noch Einspruch erhoben werden. So oder so wäre es jedenfalls an dem Parkraumbetreiber gewesen, den Anspruch vollständig nachzuweisen. Hierzu ist es erforderlich, dass das unerlaubte Parken, das überhaupt erst die Entgeltlichkeit auslöst, nachgewiesen wird. Es muss also nachgewiesen werden, dass das Fahrzeug auf dem Platz abgestellt war, und zwar über eine erhebliche Dauer. Darüber hinaus muss auf dem Parkplatz ersichtlich gewesen sein, dass für den Fall des widerrechtlichen Abstellens ein erhöhtes Parkentgelt zu bezahlen ist. Zu beweisen wäre weiter, dass keine Parkscheibe ausgelegt oder aber die auf der Parkscheibe vorgegebene Zeit überschritten worden ist. All dies ist ein erheblicher Aufwand für EUR 45,00, der oftmals gescheut wird. Selbst wenn der Parkraumbewirtschafter Beweismittel in der Hand hält, muss er sie mühsam heraussuchen. Hinzu tritt der Umstand, dass Beweismittel oft nicht das halten, was man sich von ihnen verspricht.

Lösung war greifbar

Nicht vergessen werden darf aber, dass der offene Betrag jederzeit hätte beglichen werden können, also z. B. auch nach Antrag auf Erlass des Mahnbescheids oder nach Zustellung des Vollstreckungsbescheids. Hier wurde aber offensichtlich gewartet, bis der Gerichtsvollzieher mit der Angelegenheit betraut wurde. Die kontinuierliche Missachtung dieser sehr geringen Forderung hat im Ergebnis zu einer umfassenden Kontensperrung bei unserem Mandanten geführt. Der worst case ist damit also eingetreten.

Lawine in den Untergang

Das Verhalten unseres Mandanten hatte System. Es gab eine Vielzahl von Verbindlichkeiten, die auf die gleiche Art und Weise behandelt wurden: Wenn ich Dich nicht sehe, bist Du nicht da...

Behalten Sie das Heft des Handelns in der Hand

Als Unternehmer in der Krise haben Sie keine Zeit, den Kopf in den Sand zu stecken. Wegschauen war noch nie eine Lösung für ein Problem.

Schon bei ersten Anzeichen einer Krise sollten Sie sich qualifizierten Rat suchen. Tritt eines dieser Merkmale in Ihrem Unternehmen auf, sollten Sie ohne Zögern Hilfe suchen

Finanzen

- (teilweise) nicht mehr rechtzeitiges Erfüllen Zahlungsverpflichtungen,

- Überziehen vereinbarter Zahlungsziele,

- nicht Ziehen, seltenem Ziehen von Skonto,

- zu geringe liquide Mittel, wenn diese inklusive nicht ausgeweiteter, nicht gekündigter Kontokorrentlinie weniger als 90 Prozent der fälligen Verbindlichkeiten betragen,

- Ansprüche nicht bezahlter Kreditoren,

- gegebenenfalls vorliegende Mahnbescheide,

- Rückstände Umsatzsteuer, Lohnsteuer, Sozialabgaben.

- Kürzen vonKreditlinien,

- Verkürzen Zahlungszielen,

- Verzögern von Lieferungen,

- häufigerem, schnellerem Mahnen,

- Liefern gegen Vorkasse, Anzahlung, Nachnahme, erforderlichem Stellen Sicherheiten.

Produktion

- zurückgehende Auslastung,

- nicht mehr Erreichen notwendiger Auslastung zum Break-Even,

- sinkende Produktivität,

- veraltete, unwirtschaftliche Maschinen, Anlagen, Gerätschaften; ansteigende Reparaturen an denselben,

- immer öfter Ersetzen qualitativ hochwertige Produktionsmaterialien durch qualitativ minderwertiges Material.

Unternehmen

- deutliche Verluste im Vergleich zum Vorjahreszeitraum,

- Kompensieren Verluste durch außerordentliche Erträge, sonstige Erträge,

- steigende Personalkosten bei stagnierenden, rückgängigen Umsätzen,

- nicht saisonal bedingt ansteigende Materialkosten bei stagnierenden, rückgängigen Umsätzen,

- ansteigenden, sonstigen betrieblichen Aufwand bei stagnierendem, rückgängigem Umsatz.

Artikel teilen: